O objetivo da Econometria Financeira é prover conhecimentos básicos sobre séries temporais financeiras, introduzir técnicas estatísticas úteis para analisar dados financeiros, bem como apresentar aplicações práticas de alguns métodos econométricos. Nesse post, nós vamos discutir alguns conceitos básicos sobre como coletar dados financeiros, bem como algumas formas avaliar as propriedades estatísticas dessas séries.

Para obter todo o código do processo de criação dos gráficos abaixo, faça parte do Clube AM, o repositório de códigos da Análise Macro, contendo exercícios semanais.

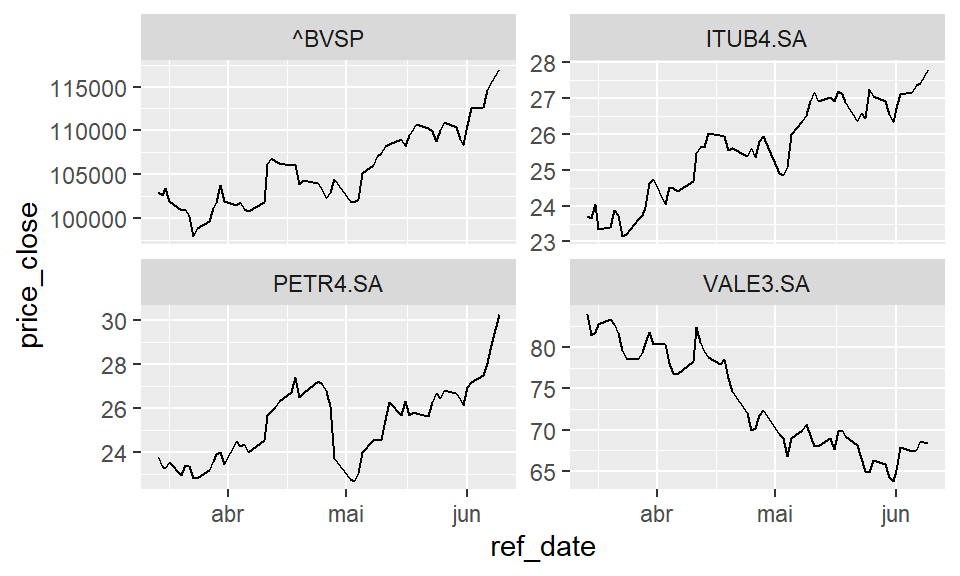

Dados do mercado acionário brasileiro

Dados de ações

Para ter acesso aos dados da B3, isto é, preços de ações no geral, nós podemos fazer uso do pacote `yfR`. Tal pacote permite acessar dados diretamente da API do site do Yahoo Finance. Um exemplo é posto abaixo.

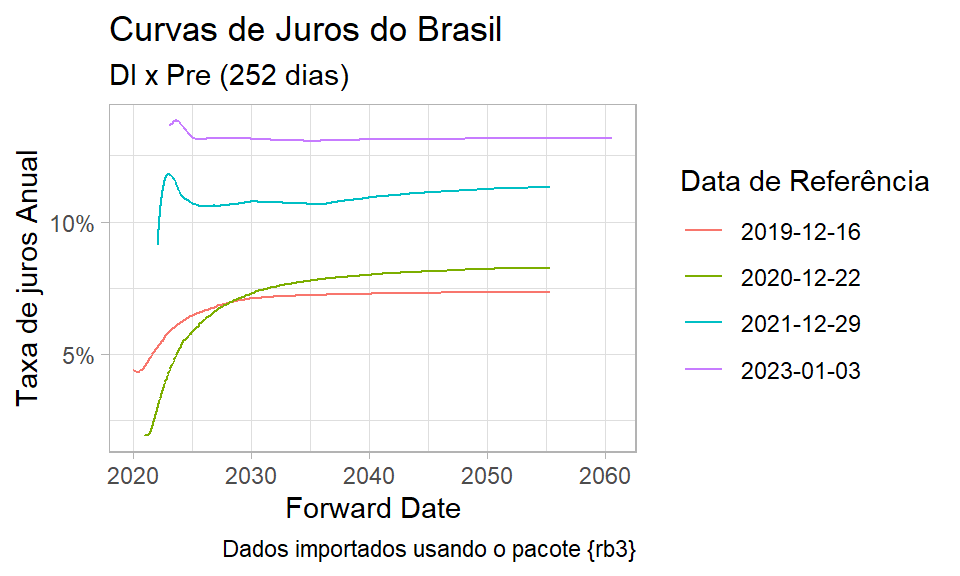

Dados da curva de juros

Diversos dados da B3 podem ser acessados via o pacote `rb3`. Com facilidade, extraímos os dados referentes a curvas de juros da B3.

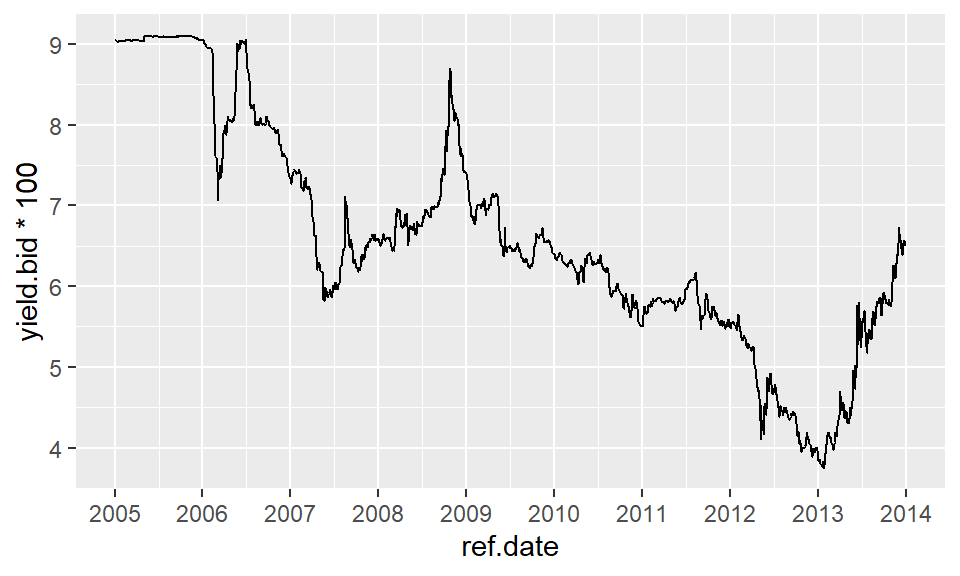

Dados do Tesouro Direto

É possível também obter dados do Tesouro Direto fazendo uso do pacote `GetTDData`. Abaixo, um exemplo.

Propriedades de Séries Financeiras

Retorno de Ativos

Uma grande parte dos estudos financeiros envolve retorno, ao invés de preço, de ativos. Isto porque, retorno de ativos pode ser um completo sumário para oportunidades de investimento, bem como séries de retorno são mais fáceis de lidar do que séries de preço porque aquelas possuem propriedades estatísticas mais atrativas.

Há, entretanto, diversas definições de retorno de ativos. Para mostrar algumas, tome  como o preço de um ativo no tempo

como o preço de um ativo no tempo  , bem como considere a princípio que o ativo não paga dividendos.

, bem como considere a princípio que o ativo não paga dividendos.

Retorno simples de um período

Ao manter um ativo por um período de  a , isso resultaria em um retorno bruto simples de

a , isso resultaria em um retorno bruto simples de

(1)

O retorno líquido ou simples então será de

(2)

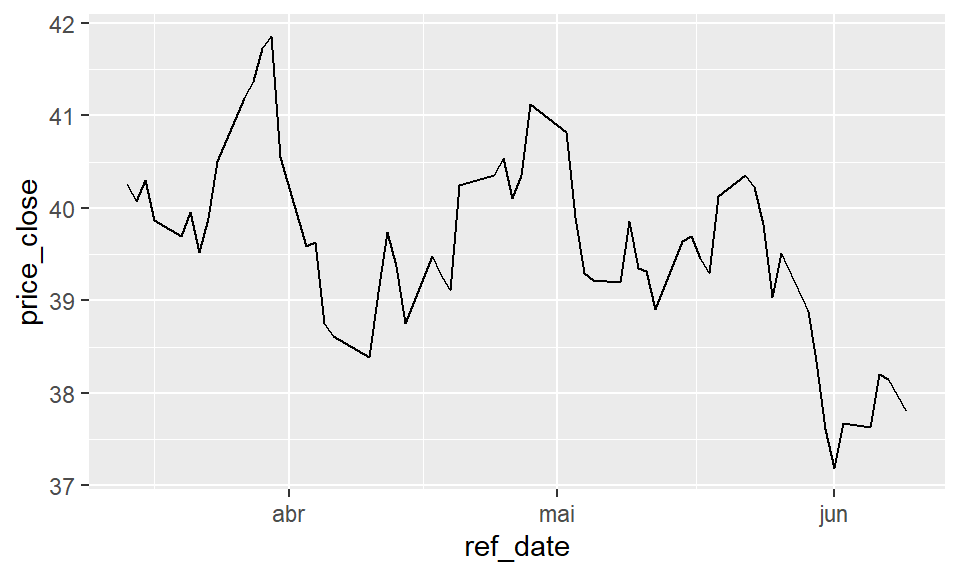

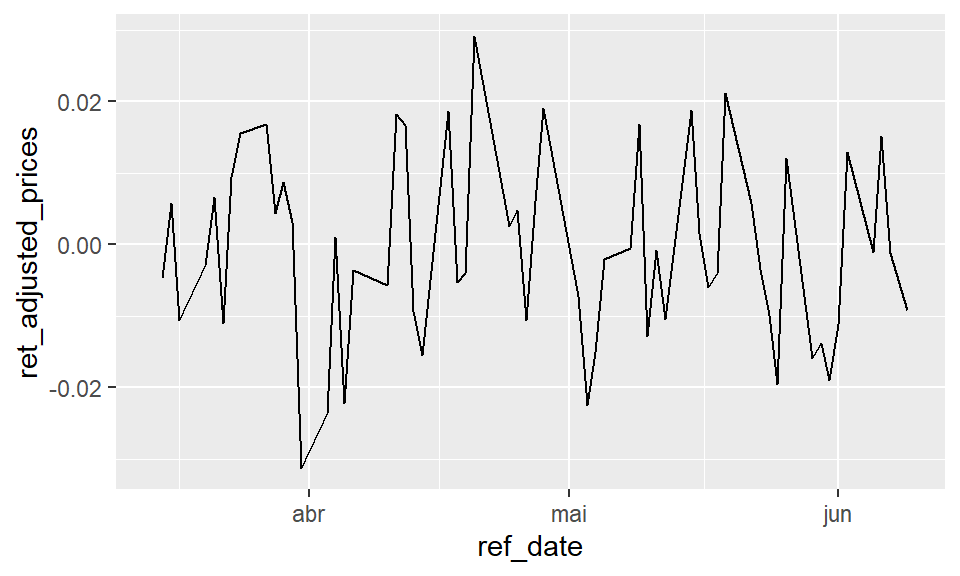

Para demonstrar, considere as ações da WEGE3 como abaixo.

Podemos calcular facilmente os retornos simples diários do preço da ação acima. Como resultado obtemos a série demonstrada no gráfico abaixo.

Retorno simples de vários períodos

Ao manter um ativo por  período entre

período entre  e gera um retorno simples bruto de

e gera um retorno simples bruto de

(3) ![\begin{align*} 1 + R_t[k] =& \frac{P_t}{P_{t-k}} = \frac{P_t}{P_{t-1}} \times \frac{P_{t-1}}{P_{t-2}} \times ... \times \frac{P_{t-k+1}}{P_{t-k}} \nonumber \\ =& (1 + R_t)(1 + R_{t-1}) ... (1 + R_{t-k+1}) \nonumber \\ =& \prod_{j=0}^{k-1} (1 + R_{t-j}) \nonumber \end{align*}](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-00648babaeac2f52293b06b492349197_l3.png "Rendered by QuickLaTeX.com")

Assim, o retorno simples de k-períodos será simplesmente o produto dos k retornos simples de um período envolvidos. Isto é chamado de retorno composto. O retorno líquido simples de k-períodos será então ![R_t[k] = (P_t - P_{t-k})/P_{t-k}](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-cc25afe53229dab17daab2b952391ec8_l3.png "Rendered by QuickLaTeX.com") .

.

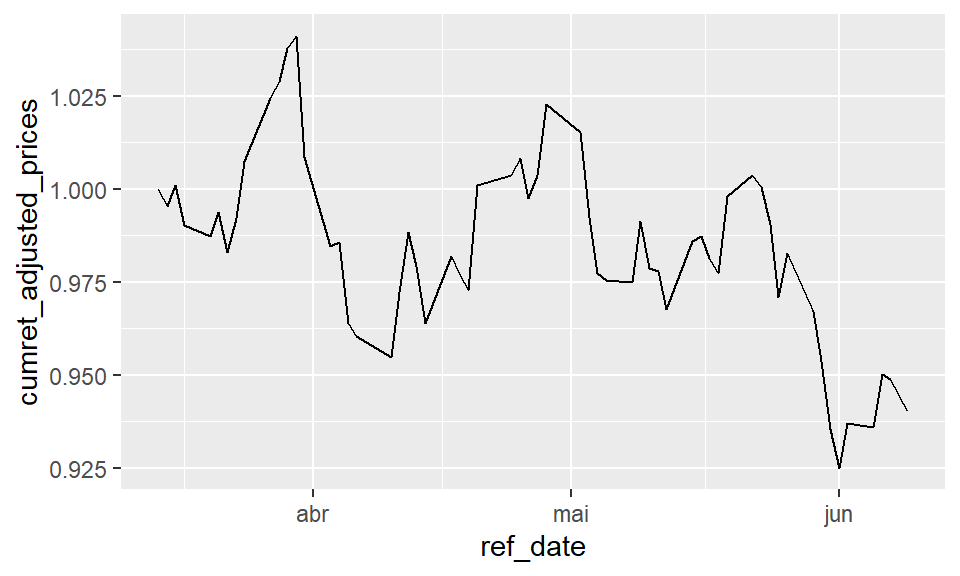

Podemos capturar facilmente o retorno de vários períodos, calculados diariamente, resultando no gráfico abaixo.

Retorno Anualizado

Na prática, o intervalo de tempo real é importante para discutir e comparar retornos - por exemplo, retorno mensal ou anual. Se o intervalo de tempo não é dado, é assumido implicitamente um ano. Se o ativo for mantido por anos, então o retorno médio anualizado é definido como

(4) ![\begin{align*} \text{Anualizado} \left \{ R_t[k] \right \} = \begin{bmatrix} \prod_{j=0}^{k-1} (1 + R_{t-j}) \end{bmatrix}^{\frac{1}{k}} - 1 \end{align*}](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-839672b27e81f7ca610748371c889ec3_l3.png "Rendered by QuickLaTeX.com")

Isso é a média geométrica dos retornos brutos simples de um período envolvidos e que pode ser calculado como

(5) ![\begin{align*} \text{Anualizado} \left \{ R_t[k] \right \} = \text{exp}\begin{bmatrix} \frac{1}{k} \sum_{j=0}^{k-1} \text{ln} (1 + R_{t-j}) \end{bmatrix} - 1 \end{align*}](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-322e70c1dc2b9ea224076a171cb8e4ec_l3.png "Rendered by QuickLaTeX.com")

onde exp(x) é a função exponencial e ln(x) é o logaritmo natural do número positivo x. Porque é mais fácil calcular médias aritméticas do que médias geométricas e porque o retorno de um período tende a ser pequeno, às vezes é possível utilizar uma expansão de Taylor de primeira ordem para aproximar o retorno anualizado, de modo que

(6) ![\begin{align*} \text{Anualizado} \left \{ R_t[k] \right \} \approx \frac{1}{k} \sum_{j=0}^{k-1} R_{t-j} \end{align*}](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-3984dbb94b5323c6921db2cdd2ab3100_l3.png "Rendered by QuickLaTeX.com")

Composição contínua

Antes de apresentar o retorno composto continuamente, vamos discutir o efeito de combinar. Assuma, por exemplo, que a taxa de juros de um depósito seja de 10% ao ano e que o depósito inicial seja de $ 1. Se o banco paga juros uma vez por ano, então o valor líquido do depósito se torna $  = $ 1,1, um ano depois. Se o banco paga juros de seis em seis meses, a taxa passa a ser de 5% e o valor líquido será então de R$

= $ 1,1, um ano depois. Se o banco paga juros de seis em seis meses, a taxa passa a ser de 5% e o valor líquido será então de R$  = $ 1.1025, depois do primeiro ano. Em geral, se o banco paga juros m vezes por ano, então a taxa de juros para cada pagamento será de

= $ 1.1025, depois do primeiro ano. Em geral, se o banco paga juros m vezes por ano, então a taxa de juros para cada pagamento será de  e o valor líquido do depósito se torna $

e o valor líquido do depósito se torna $  , um ano depois. O valor líquido de $ 1.1052, que é obtido por exp(0.1) é conhecido como resultado de composição contínua.

, um ano depois. O valor líquido de $ 1.1052, que é obtido por exp(0.1) é conhecido como resultado de composição contínua.

De modo geral, o valor líquido do ativo A de uma composição contínua será

(7)

onde  é a taxa de juros ao ano,

é a taxa de juros ao ano,  é o capital inicial e

é o capital inicial e  é o número de anos. Da equação acima, nós temos que

é o número de anos. Da equação acima, nós temos que

(8)

que nada mais é do que o valor presente de um ativo que vale  reais anos a partir de hoje, assumindo que a taxa de juros composta continuamente é ao ano.

reais anos a partir de hoje, assumindo que a taxa de juros composta continuamente é ao ano.

Retorno composto continuamente

O logaritmo natural do retorno bruto simples de um ativo é chamado de retorno composto continuamente ou log retorno:

(9)

onde  .

.  possui algumas vantagens sobre o retorno líquido

possui algumas vantagens sobre o retorno líquido  . Primeiro, considere retornos de multiperíodos. Nós temos

. Primeiro, considere retornos de multiperíodos. Nós temos

(10) ![\begin{align*} r_t[k] =& \text{ln} (1+R_t[k]) = \text{ln}[(1+R_t)(1 + R_{t-1}) ... (1+R_{t-k+1})] \nonumber \\ =& \text{ln} (1+R_t) + \text{ln} (1+R_{t-1}) + ... + \text{ln} (1+ R_{t-k+1}) \nonumber \\ =& r_t + r_{t-1} + ... + r_{t-k+1} \nonumber \end{align*}](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-78233bbcbd9bf171de6359002557e6b7_l3.png "Rendered by QuickLaTeX.com")

portanto, o retorno multiperíodo composto continuamente é simplesmente a suma dos retornos de um período compostos continuamente envolvidos. Segundo, as propriedades estatísticas do log retornos são mais tratáveis.

Retorno de carteira de investimentos

O retorno líquido simples de um portfólio contendo  ativos é a média ponderada dos retornos líquidos simples dos ativos envolvidos. Onde o peso de cada ativo é a porcentagem do valor investido no portfólio daquele ativo. Chame de

ativos é a média ponderada dos retornos líquidos simples dos ativos envolvidos. Onde o peso de cada ativo é a porcentagem do valor investido no portfólio daquele ativo. Chame de  o portfólio que põe peso

o portfólio que põe peso  para o ativo

para o ativo  . Assim, o retorno simples de no período será

. Assim, o retorno simples de no período será  , onde

, onde  é o retorno simples do ativo .

é o retorno simples do ativo .

O retorno composto continuamente de um portfólio, entretanto, não possui a propriedade conveniente acima. Se os retorno simples são todos pequenos em magnitude, então nós temos  , onde

, onde  é o retorno composto continuamente de um portfólio no período .

é o retorno composto continuamente de um portfólio no período .

Pagamento de Dividendos

Se um ativo paga dividendos periodicamente, nós precisamos modificar a definição de retorno de um ativo. Chame de  o pagamento de dividendos de um ativo entre e , e o preço do ativo ao final do período . Assim, os dividendos não estão incluídos em . Então, o retorno líquido simples e composto continuamente no tempo se torna

o pagamento de dividendos de um ativo entre e , e o preço do ativo ao final do período . Assim, os dividendos não estão incluídos em . Então, o retorno líquido simples e composto continuamente no tempo se torna

(11)

Retorno em excesso

Retorno em excesso de um ativo no tempo é a diferença entre o retorno do ativo e o retorno de algum ativo de referência. O ativo de referência é em geral aquele livre de risco, como algum título público. O retorno em excesso simples e seu log retorno podem ser expressos como

(12)

onde  e

e  são o retorno simples e log retorno do ativo de referência.

são o retorno simples e log retorno do ativo de referência.

Sumário

A relação entre retorno simples e o log retorno (ou composto continuamente) é

(13)

se o retorno e estão em porcentagens, então

(14)

A agregação temporal dos retornos produz

(15) ![\begin{align*} 1 + R_t[k] = (1+R_t)(1+R_{t-1})...(1+R_{t-k+1}) \nonumber \\ r_t[k] = r_t + r_{t-1} + ... + r_{t-k+1} \nonumber \end{align*}](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-a140b5322d807e3b8607b41f7a46b82e_l3.png "Rendered by QuickLaTeX.com")

Se a taxa de juros composta continuamente é ao ano, então a relação entre valor presente e valor futuro de um ativo será

(16)

Bond yields e preços

Bonds são instrumentos financeiros que pagarão o valor de face para quem os mantiver durante o tempo de maturação. Alguns bonds também pagam juros periodicamente na forma de cupom. Zero-cupom bonds, por suposto, não pagam juros periodicamente. Bond yield, por seu turno, é o retorno que um investidor irá receber por ter mantido o bond durante a maturação. Obs. Bond em uma tradução livre seria uma obrigação.

Rendimento atual

O rendimento atual (current yield) refere-se ao retorno percentual que o pagamento anual do cupom provê ao investidor. Matematicamente, nós temos

(17)

Para zero-cupom bonds, o rendimento atual é calculado como

(18)

Rendimento até o vencimento

o rendimento atual não considera o valor do dinheiro no tempo, porque ele não considera o valor presente do pagamento de cupons que o investidor irá receber no futuro. Por isso, a forma mais comum de cálculo é o rendimento até o vencimento (\emph{yield to maturity}). Para calcular o YTM, considere a soma a valor presente do valores futuros, isto é,

(19)

onde  representa o valor de face e

representa o valor de face e  é o fluxo de caixa de pagamentos de cupons.

é o fluxo de caixa de pagamentos de cupons.

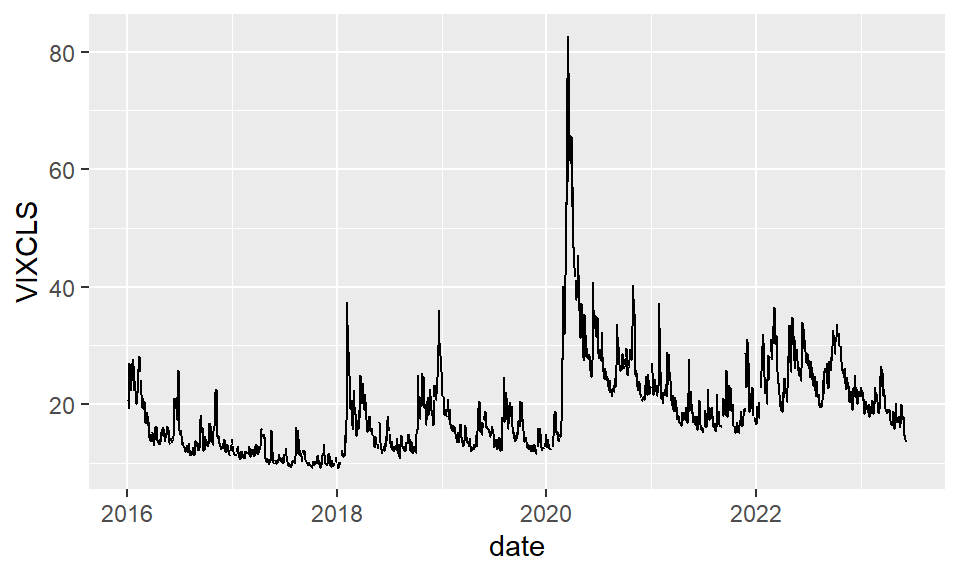

Volatilidade implícita

Stock options são contratos financeiros. Uma call option na ação A dá ao seu proprietário o direito, mas não obrigatório, de comprar certa parte da ação A a um preço pré-estabelecido em um dado período de tempo. Uma put option, por outro lado, dá a seu detentor o direito, mas não obrigatório, de vender certa quantidade da ação a um preço pré-estabelecido em um dado período de tempo. Esse preço é chamado de strike price e o tempo é referido como time to maturity.

O preço de uma opção depende de muitos fatores tal qual o strike price, taxa de juros livre de risco, o preço atual e a volatilidade da ação. Em particular, a volatilidade de ações é chamada de volatilidade implícita e serve como um dos termômetros para os investidores. O mais famoso é calculado pelo CBOE, Índice de Volatilidade (VIX). É atualmente baseado no S&P 500, estimando a volatilidade esperada por meio da média dos preços ponderados do SPX, puts e calls sobre uma ampla variedade de strike prices. No R podemos utilizar novamente o pacote quantmod para visualizá-lo.

_____________________

Quer saber mais?

Veja nossa trilha de cursos de Finanças Quantitativas