No post de hoje iremos construir um código em R para analisar o impulso resposta em séries financeiras, especificadamente a resposta do IBOVESPA a um choque de um desvio padrão na SELIC.

VAR e IRF

A função de impulso resposta (FIR) é utilizada para obter uma visão do comportamento dinâmico de um modelo. De maneira simplificada, utiliza-se um VAR para representar que cada variável em seu sistema possa ser explicada por sua média e pela soma de choques com pesos associados, sendo que cada peso representa os choques nas variáveis. Por meio de diversos métodos é possível usar tais pesos para computar o efeito de uma unidade de aumento de inovação da variável em determinado tempo sobre outra variável em um tempo futuro, mantendo todas as outras inovações e tempos constantes.

Variáveis

Como exemplo, criaremos um VAR definido de acordo com o trablaho de Nunes etl al. (2005), com algumas modificações. O objetivo é avaliar as inter-relações de variáveis macroeconomicas e financeiras através do uso de funções impulso resposta. As variáveis escolhidas são:

- EMBI+ Risco-Brasil

- Ibovespa - Índice de ações - Fechamento

- PIB mensal - Valores correntes

- Taxa de câmbio real bilateral - IPA-DI - BR/US

- Taxa de juros - Selic acumulada no mês anualizada base 252

- Índice Nacional de Preços ao Consumidor Amplo (IPCA)

Vamos utilizar os seguintes pacotes para criar o modelo VAR e avaliar o FIR.

library(magrittr) library(GetBCBData) library(ipeadatar) library(lubridate) library(tidyr) library(dplyr) library(tsibble) library(purrr) library(forecast) library(ggplot2) library(vars)

Coleta e Tratamento

Iremos coletar os dados de diferentes fontes, utilizando o código abaixo.

# |-- Coleta e pré tratamento --|

# PIB mensal - Valores correntes - R$ milhões (BCB)

# Taxa de juros - Selic acumulada no mês anualizada base 252 - % a.a.

# Índice Nacional de Preços ao Consumidor Amplo (IPCA) - % a.m.

df_bcb <- GetBCBData::gbcbd_get_series(

id = c(

"pib_mensal" = 4380,

"selic" = 4189,

"ipca" = 433

),

first.date = lubridate::ymd("2003-12-01"),

use.memoise = FALSE

) %>%

tidyr::pivot_wider(

id_cols = "ref.date",

names_from = "series.name",

values_from = "value"

) %>%

dplyr::rename("date" = "ref.date") %>%

dplyr::mutate(date = tsibble::yearmonth(.data$date))

# Taxa de câmbio real bilateral - IPA-DI - BR/US: índice (média 2010 = 100)

# Ibovespa - Índice de ações - Fechamento - Anbima - % a.m.

# EMBI+ Risco-Brasil - ponto-base

# Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Índice (dez. 1993 = 100)

codes_ipea <- c(

"ibovespa" = "ANBIMA12_IBVSP12",

"cambio_real" = "GAC12_TCEREUA12",

"embi_br" = "JPM366_EMBI366",

"ipca_indice" = "PRECOS12_IPCA12"

)

df_ipea <- ipeadatar::ipeadata(codes_ipea) %>%

tidyr::pivot_wider(

id_cols = "date",

names_from = "code",

values_from = "value"

) %>%

dplyr::select("date", dplyr::all_of(codes_ipea)) %>%

dplyr::group_by(date = tsibble::yearmonth(.data$date)) %>%

dplyr::summarise(

dplyr::across(

.cols = !dplyr::any_of("date"),

.fns = ~mean(.x, na.rm = TRUE)

),

.groups = "drop"

)

# |-- Cruzar tabelas --|

df_fin_macro <- dplyr::left_join(

x = df_ipea,

y = df_bcb,

by = "date"

) %>%

dplyr::filter(lubridate::as_date(date) >= lubridate::ymd("2003-12-01")) %>%

tidyr::drop_na()

Deflacionaremos os dados do PIB mensal, do IBOVESPA e da SELIC.

# Deflacionamento ---------------------------------------------------------

# Deflacionar séries nominais (note que para a SELIC é mais apropriado a

# equação de Fisher, mas optamos por simplificar)

df_fin_macro %<>%

dplyr::mutate(

dplyr::across(

.cols = c("pib_mensal", "ibovespa", "selic"),

.fns = ~ipca_indice[date == dplyr::last(date)] / ipca_indice * .x

)

) %>%

dplyr::select(-"ipca_indice")

Estacionariedade e Diferenciação

Antes de construir o VAR, é necessário certificar que estamos utilizando variáveis estacionárias, para isso, usamos a função constituída abaixo para aplicar os testes ADF, KPSS e PP. Caso houver variáveis não estacionárias, realizaremos as suas respectivas diferenciações em seguida.

#' Report number of differences to make time series stationary (vectorized)

#'

#' @param x List-like object with vectors of the series to be tested

#' @param test Type of unit root test to use, see forecast::ndiffs

#' @param term Specification of the deterministic component in the regression, see forecast::ndiffs

#' @param alpha Level of the test, possible values range from 0.01 to 0.1

#' @param na_rm Remove NAs from x?

#'

#' @return Tibble with variable name from x and the number of differences found

#' @export

report_ndiffs <- function (

x,

test = c("kpss", "adf", "pp"),

term = c("level", "trend"),

alpha = 0.05,

na_rm = TRUE

) {

# All possible tests and terms

ndiffs_tests <- purrr::cross(list(test = test, type = term))

ndiffs_tests <- purrr::set_names(

x = ndiffs_tests,

nm = paste(

purrr::map_chr(ndiffs_tests, 1),

purrr::map_chr(ndiffs_tests, 2),

sep = "_"

)

)

# Nested for-loop

purrr::map(

.x = if (na_rm) {stats::na.omit(x)} else x,

.f = ~purrr::map(

.x = ndiffs_tests,

.f = function (y) {

forecast::ndiffs(

x = .x,

alpha = alpha,

test = y[[1]],

type = y[[2]]

)

}

)

) %>%

purrr::map_df(dplyr::bind_rows, .id = "variable") %>%

# Create column with most frequent value to differentiate

dplyr::rowwise() %>%

dplyr::mutate(

ndiffs = dplyr::c_across(!dplyr::any_of("variable")) %>%

table() %>%

sort(decreasing = TRUE) %>%

names() %>%

purrr::chuck(1) %>%

as.numeric()

) %>%

dplyr::ungroup()

}

Após a construção da função, a aplicamos nos dados e fazemos a diferenciação.

# Estacionariedade -------------------------------------------------------- # Testes (ADF, PP, KPSS) p/ obter nº de differenças p/ a série ser estacionária vars_ndiffs <- df_fin_macro %>% dplyr::select(-"date") %>% report_ndiffs() # Diferenciar séries para obter estacionariedade df_fin_macro %<>% dplyr::mutate( dplyr::across( .cols = vars_ndiffs$variable[vars_ndiffs$ndiffs > 0], .fns = ~tsibble::difference( x = .x, differences = vars_ndiffs$ndiffs[vars_ndiffs$variable == dplyr::cur_column()] ) ) ) %>% tidyr::drop_na()

Visualização das variáveis

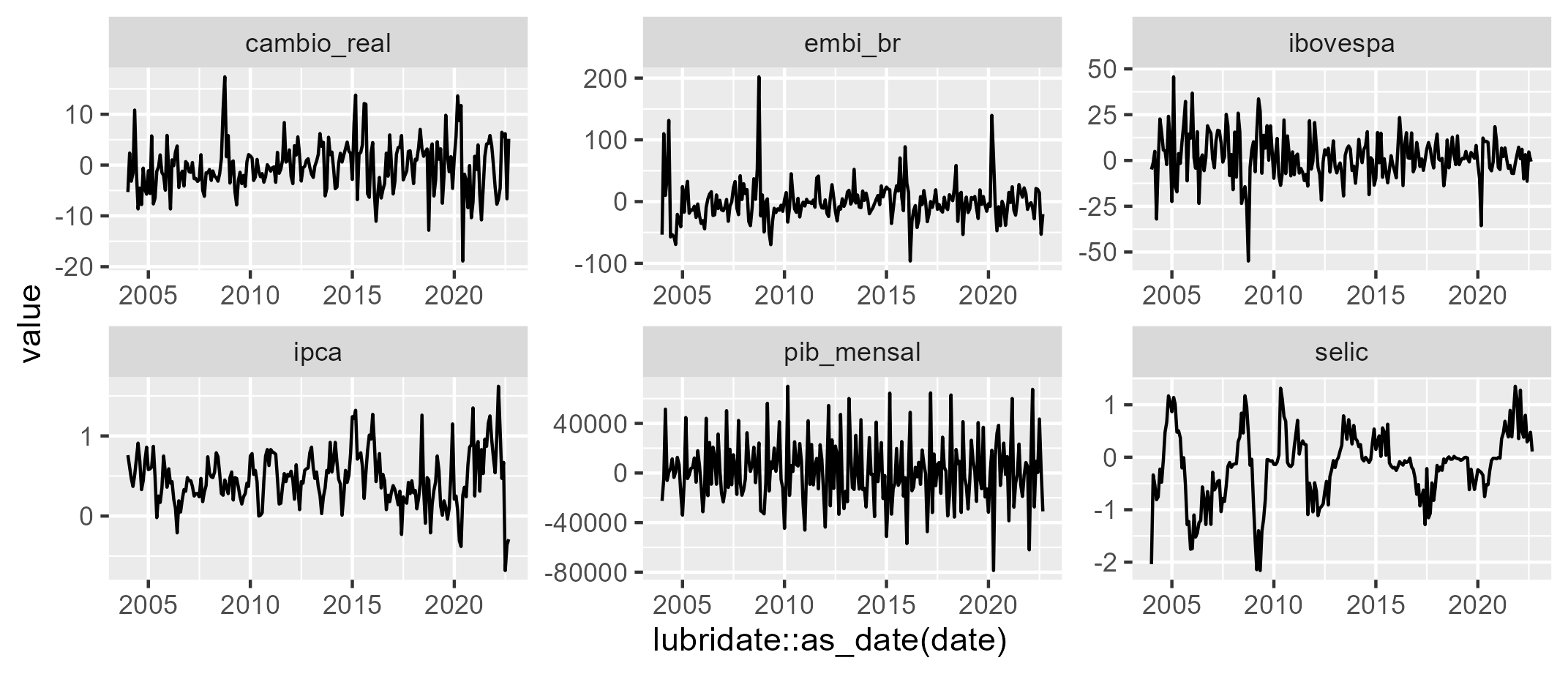

Com os dados tratados, visualizamos em um gráfico o resultado das séries.

# Visualização de dados --------------------------------------------------- # Gráfico de linhas da séries df_fin_macro %>% tidyr::pivot_longer(-"date") %>% ggplot2::ggplot() + ggplot2::aes(x = lubridate::as_date(date), y = value) + ggplot2::geom_line() + ggplot2::facet_wrap(~name, scales = "free")

Construindo o VAR

Para criar o modelo VAR, é possível realizar a seleção de defasagens por critérios de informação por meio da função VARselect do pacote {vars}. Com a quantidade defasagem definidas, é possível enfim estimar o modelo VAR com a função VAR do pacote {vars}.

# Seleção de defasagens VAR por critérios de informação lags_var <- vars::VARselect( y = df_fin_macro[-1], lag.max = 12, type = "const" ) # Estimar modelo VAR fit_var <- vars::VAR( y = df_fin_macro[-1], p = lags_var$selection["AIC(n)"], type = "const", lag.max = 12, ic = "AIC" )

Construindo o IRF

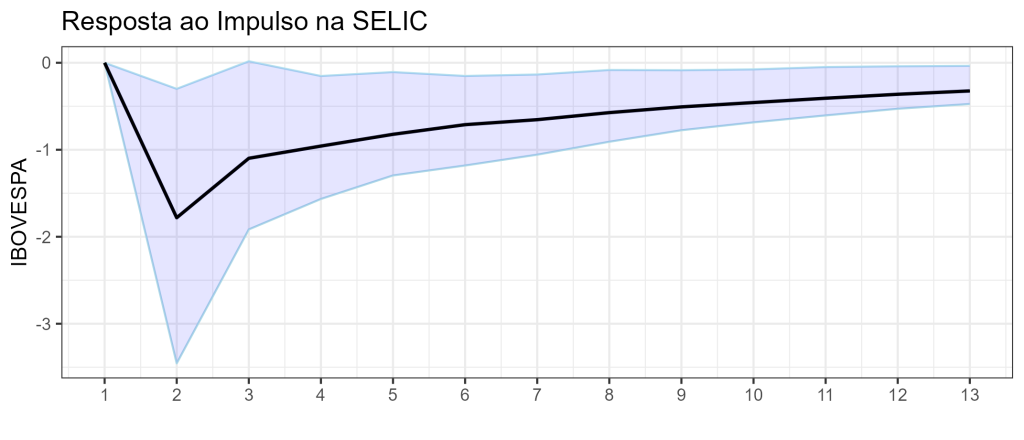

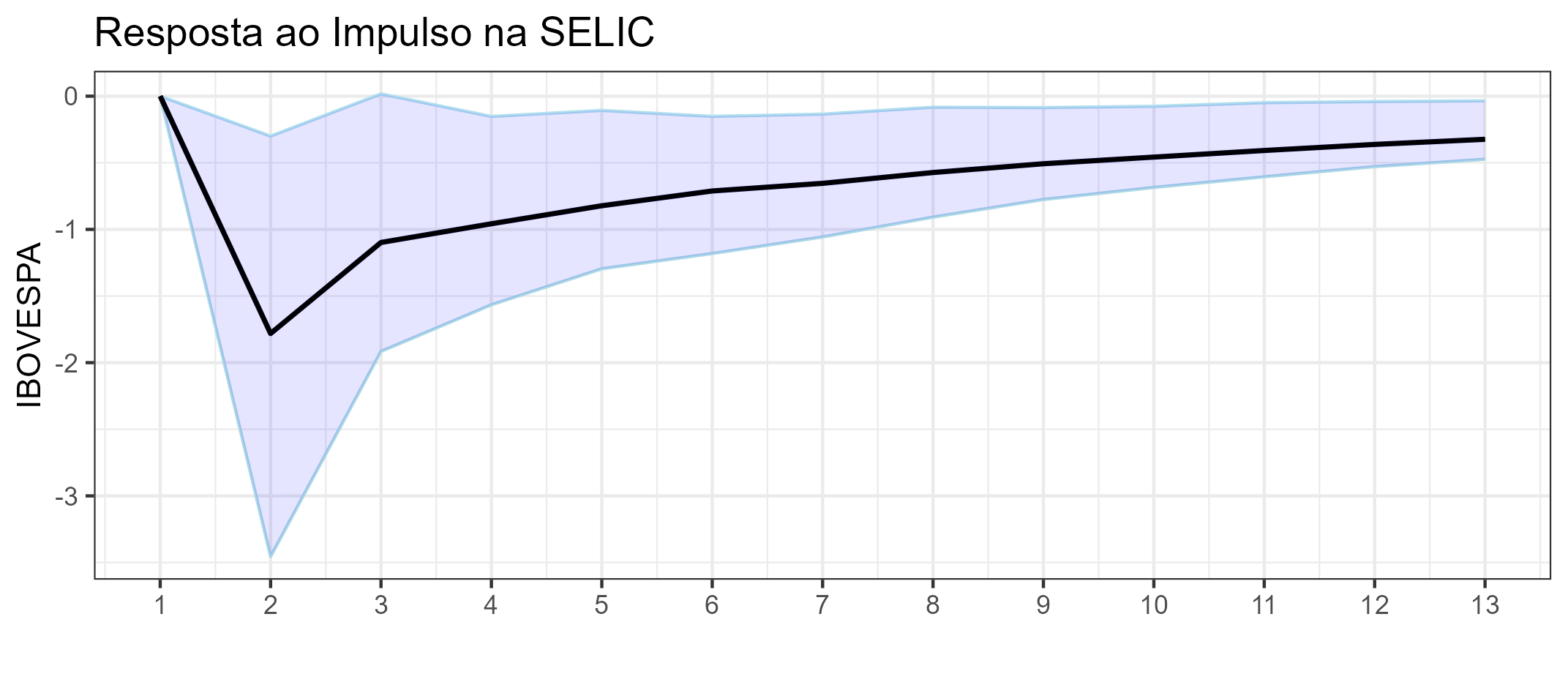

Com o resultado, avaliamos o impulso reposta por meio da função irf do pacote {vars} e averiguamos o resultado por meio de um gráfico. Avaliaremos um choque na SELIC e a resposta no IBOVESPA.

# Obter os coeficientes de impulso resposta do VAR

# Exemplo 1: choque na SELIC e resposta no IBOVESPA

irf_var <- vars::irf(

x = fit_var,

impulse = "selic",

response = "ibovespa",

n.ahead = 12

)

# Plotar gráfico de impulso resposta

lags = 1:13

df_irf <- data.frame(irf = irf_var$irf, lower = irf_var$Lower, upper = irf_var$Upper,

lags = lags)

colnames(df_irf) <- c('irf', 'lower', 'upper', 'lags')

number_ticks <- function(n) {function(limits) pretty(limits, n)}

ggplot(data = df_irf,aes(x=lags,y=irf)) +

geom_line(aes(y = upper), colour = 'lightblue2') +

geom_line(aes(y = lower), colour = 'lightblue')+

geom_line(aes(y = irf), size=.8)+

geom_ribbon(aes(x=lags, ymax=upper,

ymin=lower),

fill="blue", alpha=.1) +

xlab("") + ylab("IBOVESPA") +

ggtitle("Resposta ao Impulso na SELIC") +

theme(axis.title.x=element_blank(),

axis.text.x=element_blank(),

axis.ticks.x=element_blank(),

plot.margin = unit(c(2,10,2,10), "mm"))+

geom_line(colour = 'black')+

scale_x_continuous(breaks=number_ticks(13))+

theme_bw()

Interpretação

Dado um choque de um desvio padrão na variável SELIC do modelo a variável IBOVESPA do modelo (retornos) diminuirá em cerca de 1,78 no primeiro período, dado que o coeficiente é significativo (intervalos de confiança fora do zero) ou seja, a interpretação é na mesma unidade da variável, como especificada no modelo... se o modelo estivesse especificado em log, a interpretação seria %.

________________________________________________

Quer se aprofundar no assunto?

Alunos da trilha de Ciência de dados para Economia e Finanças possuem acesso o curso Analise de dados Macroeconômicos e Financeiros e podem aprender a como construir projetos que envolvem dados reais usando modelos econométricos e de Machine Learning com o R.

________________________________________________

Referências

Nunes, M. S., da Costa Jr, N. C., & Meurer, R. (2005). A relação entre o mercado de ações e as variáveis macroeconômicas: uma análise econométrica para o Brasil. Revista Brasileira de Economia, 59(4), 585-607.