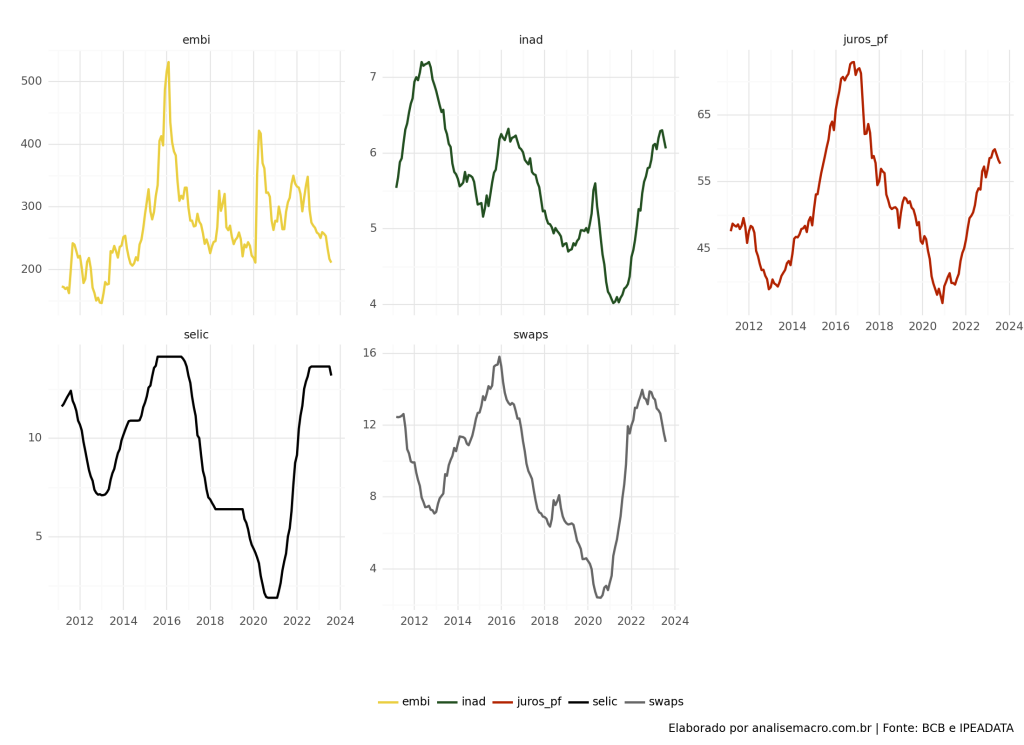

Juro a pessoa física: um modelo explicativo

Como podemos compreender a taxa de juros para os tomadores de crédito? Neste artigo, desenvolvemos dois modelos com o objetivo de investigar a relação entre diversas variáveis que influenciam a flutuação da taxa de juros média para indivíduos. Todo o processo de coleta, análise e construção do modelo foi conduzido utilizando a linguagem de programação Python.

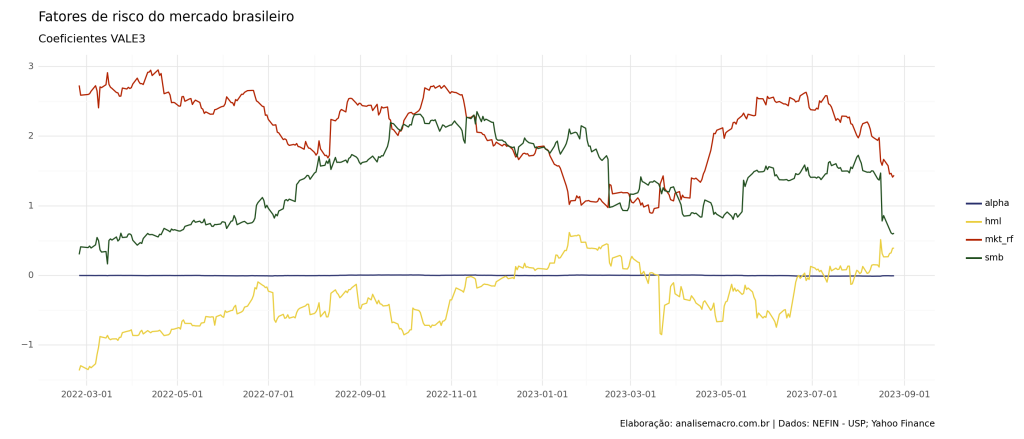

Construindo o Modelo de 3 fatores de Fama-French para o mercado brasileiro com o Python

O que é o Modelo de 3 Fatores de Fama-French e como ele é construído? Neste artigo, demonstramos como replicar esse modelo com exemplos utilizando dados do mercado financeiro brasileiro. Além disso, realizamos uma análise dos coeficientes estimados. Todo esse processo é realizado utilizando a linguagem de programação Python.

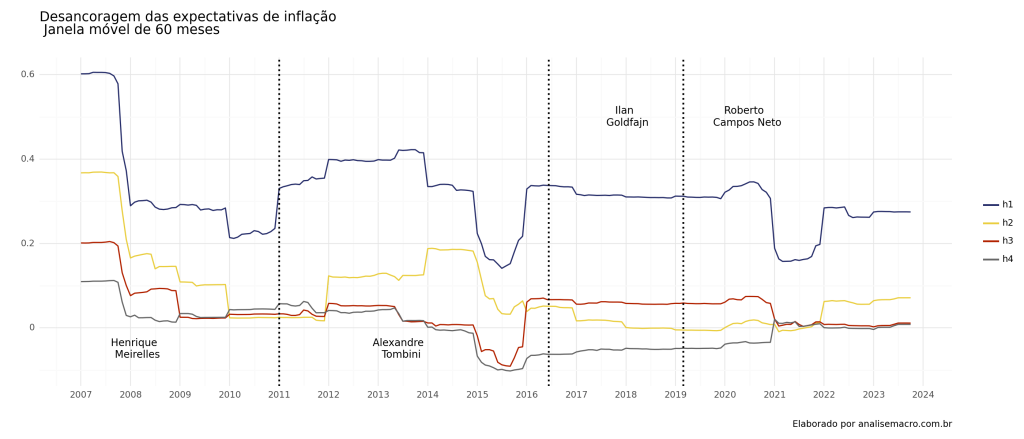

Medindo a ancoragem das expectativas de inflação

Expectativas ancoradas, significando a manutenção da inflação em torno de um valor próximo da meta, inclusive após a ocorrência de choques relevantes, tornam menos custosa a ação do Banco Central no combate a pressões inflacionárias. No post de hoje, verificamos a ancoragem de expectativas para diferentes horizontes utilizando o Python como ferramenta para a construção do exercício.

A Abordagem do Estudo de Eventos no Mercado Financeiro

A maioria das pesquisas em finanças está dedicada a investigar o efeito de um anúncio da companhia ou de um evento, sistêmico ou não, sobre o preço de uma ação. Esses estudos são conhecidos como “estudos de eventos”. Neste contexto, apresentaremos uma breve introdução à metodologia e demonstraremos como aplicá-la por meio de exemplos reais utilizando a linguagem de programação Python.

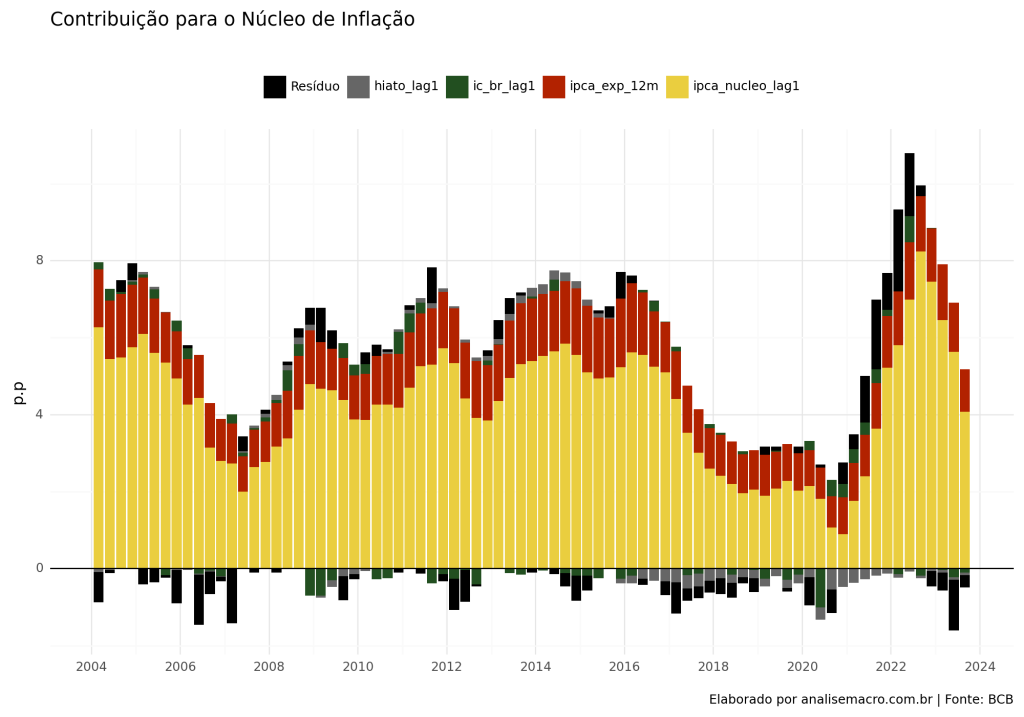

Estimando o repasse externo sobre a inflação brasileira

A avaliação do repasse externo é uma ferramenta fundamental para os profissionais que lidam com questões relacionadas à inflação e à política monetária no contexto brasileiro. Neste cenário, mostramos como a linguagem de programação Python facilita todo o processo de coleta, tratamento de dados e estimação do efeito do repasse externo sobre a inflação doméstica.