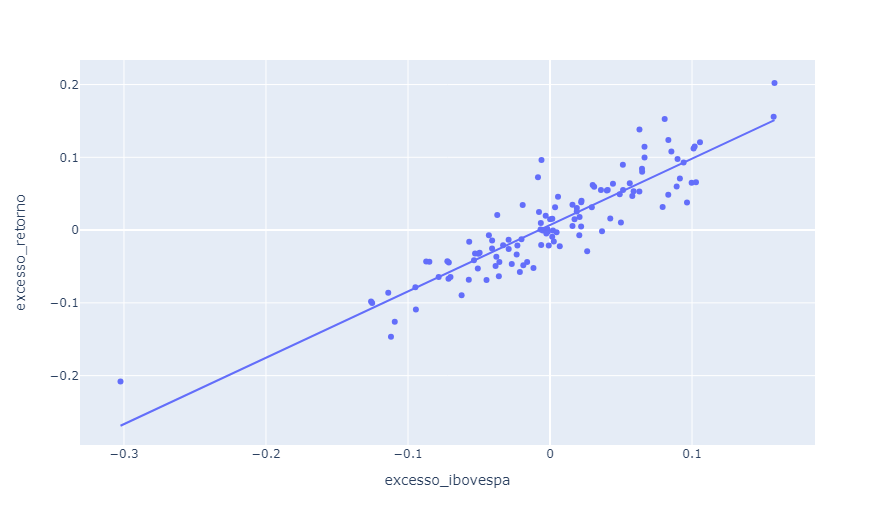

Construindo o Capital Asset Pricing Model no Python

O Modelo de Precificação de Ativos, conhecido como CAPM (do inglês, Capital Asset Pricing Model), é uma das teorias mais fundamentais no campo da finança, essencial para a avaliação e precificação de ativos financeiros. Neste artigo, iremos mostrar como é possível analisar o CAPM para o Mercado Brasileiro usando o Python.

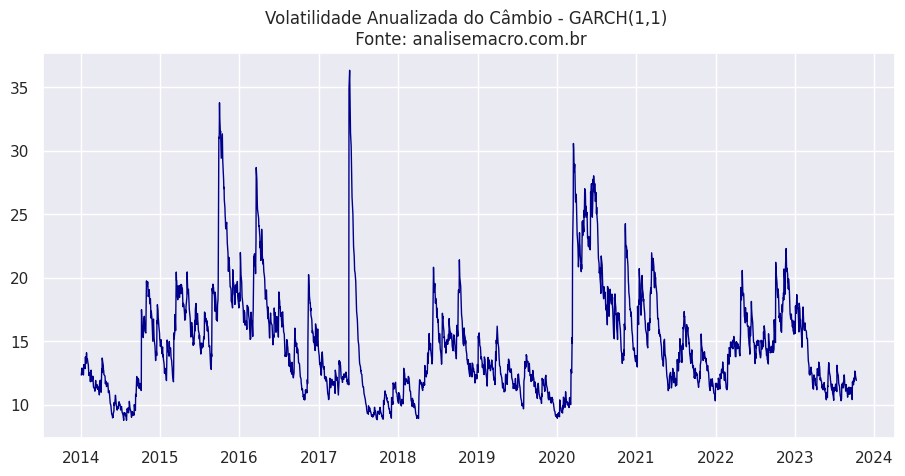

Estimando a volatilidade da taxa de câmbio

O que é Volatilidade? Como podemos calcular essa métrica? Este artigo apresenta uma breve introdução à volatilidade, descreve como podemos calcular a volatilidade utilizando Modelos de Volatilidade Condicional e demonstra a aplicação prática dessa abordagem para estimar a volatilidade da taxa de câmbio BRL/USD por meio da linguagem de programação Python.

Valuation no Python

Um modelo de avaliação de ações, comumente chamado de Valuation, é um mecanismo que converte um conjunto de previsões (ou observações) de uma série de variáveis da empresa e variáveis econômicas em uma previsão do valor de mercado da ação da companhia. Neste artigo, mostramos como usar um modelo simples de avaliação de ações por meio do Python.

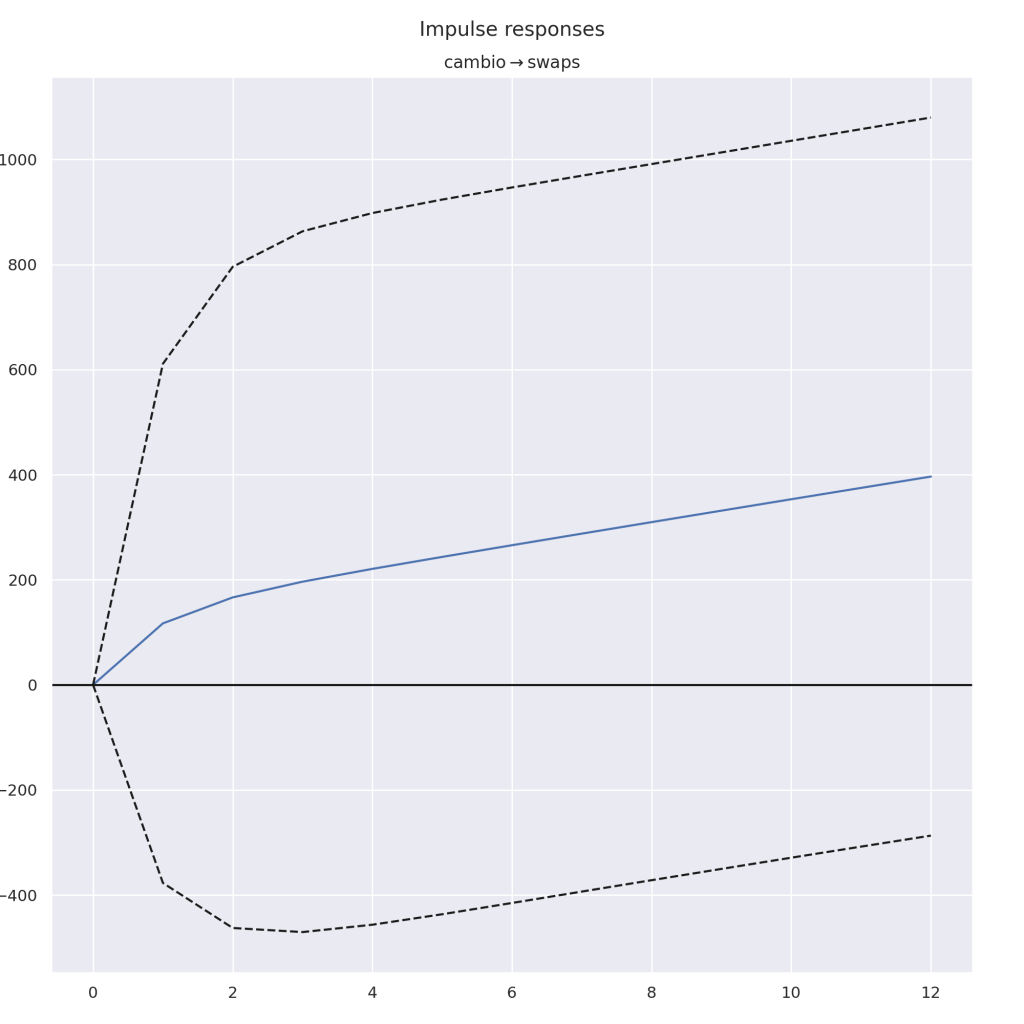

Usando swaps cambiais para reagir a choques

Como podemos prever a resposta do Banco Central a choques cambiais usando Swaps? Utilizamos a linguagem de programação Python como nossa principal ferramenta para coletar, processar os dados e criar um modelo VEC (Vector Error Correction) que nos permita obter uma função de impulso-resposta e, assim, encontrar as respostas desejadas.

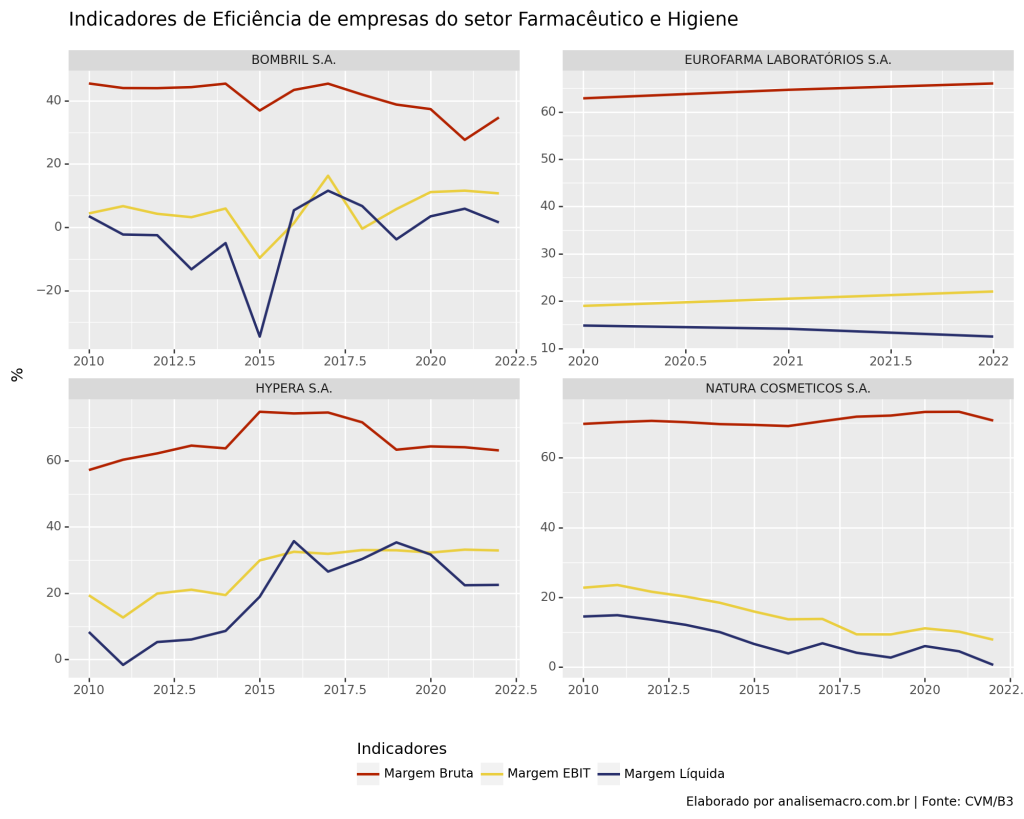

Análise Fundamentalista usando o Python

Neste artigo, abordaremos como criar indicadores de análise fundamentalista utilizando a linguagem de programação Python. Demonstraremos como coletar dados financeiros de empresas pertencentes ao setor Farmacêutico e de Higiene e, em seguida, construiremos indicadores de eficiência com base nesses dados.