Dashboard de Contribuição de Volatilidade no Python

A variância de um portfólio de investimento mensura a volatilidade de uma cesta de ativos financeiros. É interessante conhecer a contribuição de cada ativo para a volatilidade total da carteira. No post de hoje, mostramos como construir essas métricas e a construir um dashboard usando o Python.

O modelo básico novo-keynesiano

Como o Banco Central, e uma parte especifica de economista pensam sobre os fenômenos econômicos? Como realizam interpretações e tomam decisões baseadas em equações que simplificam a realidade? Vamos entender neste post como é o funcionamento do modelo básico novo-keynesiano.

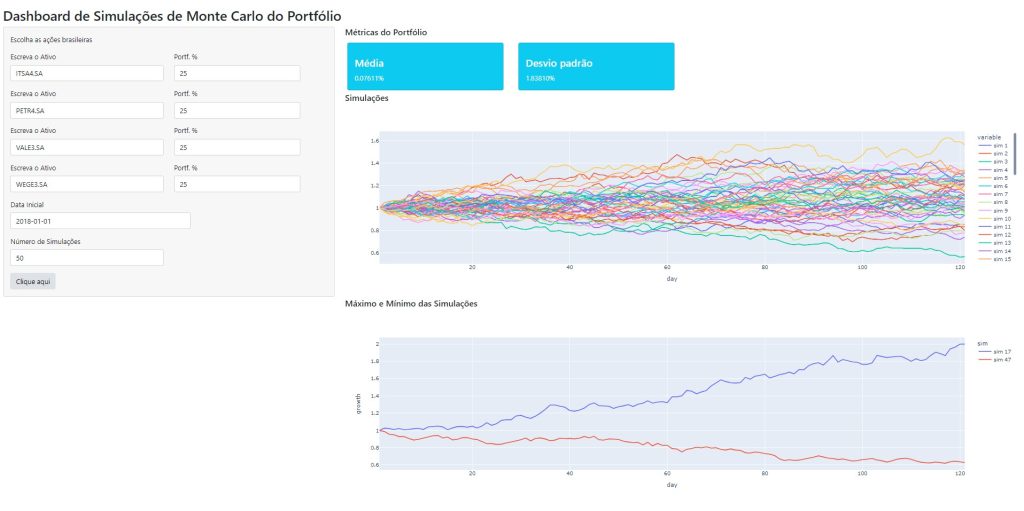

Simulações de Monte Carlo no Python

Vamos continuar a série de postagens sobre como construir um Dashboard de métricas relacionadas a avaliação de ações e construção de um Portfolio de investimentos no Python. Trazemos nessa semana a construção de simulações de Monte Carlo no Python.

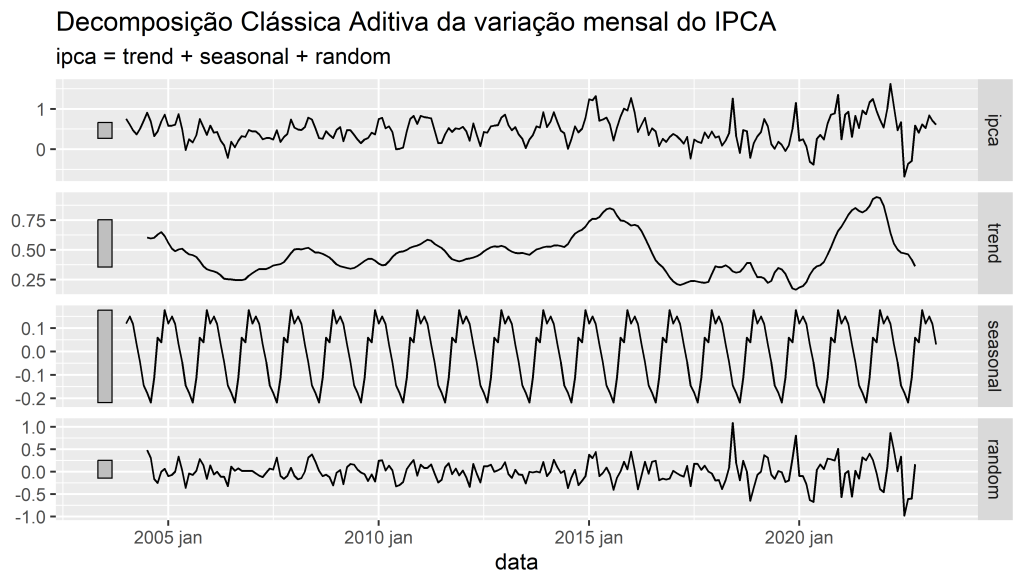

Propriedades estatísticas de séries temporais

Série temporal é uma estrutura de dados fundamental para as áreas de economia e finanças, uma vez que a maioria das variáveis nessas áreas são observadas ao longo do tempo. Compreender as principais características estatísticas de uma série temporal é essencial para aqueles interessados em analisar dados econômicos.

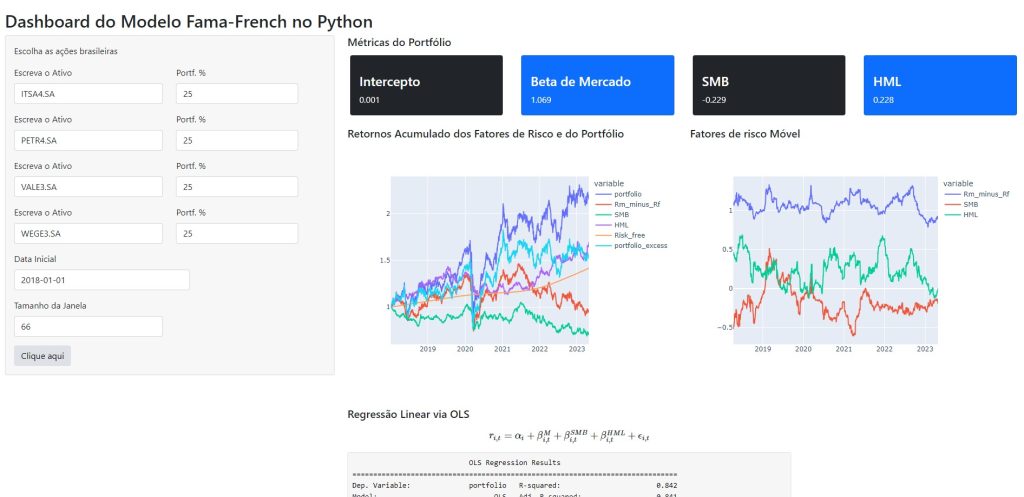

Construindo um Dashboard do Modelo FAMA-French no Python

Vamos continuar a série de postagens sobre como construir um Dashboard de métricas relacionadas a avaliação de ações e construção de um Portfolio de investimentos no Python. Trazemos nessa semana um componente importante para avaliação do risco: o modelo de 3 fatores de Fama-French.