Introdução

Uma importante medida em finanças é o risco associado a um ativo e a volatilidade de ativos é talvez a medida de risco mais utilizada. Há, entretanto, diversas medidas de volatilidade. Portanto, no post de hoje, iremos verificar as características da volatilidade, os principais modelos e a possibilidade de estimação usando o R e o Python.

O objetivo aqui será o de entender as características da volatilidade de ativos, bem como estudar modelos que possam ser aplicados para explicá-la.

Para obter todo o código do processo de criação dos gráficos abaixo, faça parte do Clube AM, o repositório de códigos da Análise Macro, contendo exercícios semanais.

Características da Volatilidade

Ainda que a volatilidade seja bem definida, ela não é diretamente observada na prática. Nós observamos os preços dos ativos e seus derivativos. A volatilidade deve ser, então, estimada com base nesses preços observados.

Ainda que a volatilidade não seja diretamente observada, ela apresenta algumas características comuns associadas aos retornos dos ativos. Listamos abaixo algumas delas:

- A volatilidade é alta em certos períodos e baixa em outros, configurando o que a literatura chama de ;

- A volatilidade evolui de maneira contínua, de modo que não são comuns;

- A volatilidade costuma variar em um intervalo fixo;

- A volatilidade costuma reagir de forma diferente a um aumento muito grande nos preços e a um decréscimo igualmente muito grande, com o último representando maior impacto.

Essas características implicam que, de modo geral, a volatilidade é uma série estacionária. Ademais, essas características determinam a forma como os modelos serão construídos.

De fato, alguns modelos de volatilidade são formatados justamente para corrigir a inabilidade dos atualmente existentes em capturar algumas das características mencionadas acima.

Na prática, estima-se a volatilidade de um ativo com base nos seus preços ou derivativos. Tipicamente, três tipos de volatilidade são consideradas:

- Volatilidade como o desvio-padrão condicional dos retornos diários, a base do que veremos nessa seção;

- Volatilidade implícita, obtida a partir de fórmulas de precificação (como Black-Scholes), com base nos preços do mercado de opções, é possível deduzir a volatilidade do preço da ação. Um exemplo, como visto acima, desse tipo de procedimento é o

VIX Index; - Volatilidade realizada, obtida com base em dados financeiros de alta frequência, como, por exemplo, retornos intraday de 5 minutos.

Estrutura do modelo

Tomemos  como o log retorno de um ativo no tempo

como o log retorno de um ativo no tempo  . A ideia básica por trás do estudo de volatilidade é que a série

. A ideia básica por trás do estudo de volatilidade é que a série ![\left [ r_t \right ]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-51ef9049ec7c744fdb9e33a722420bc3_l3.png "Rendered by QuickLaTeX.com") está serialmente não correlacionada ou com pequenas correlações em série de ordem menor, mas que é uma série dependente.

está serialmente não correlacionada ou com pequenas correlações em série de ordem menor, mas que é uma série dependente.

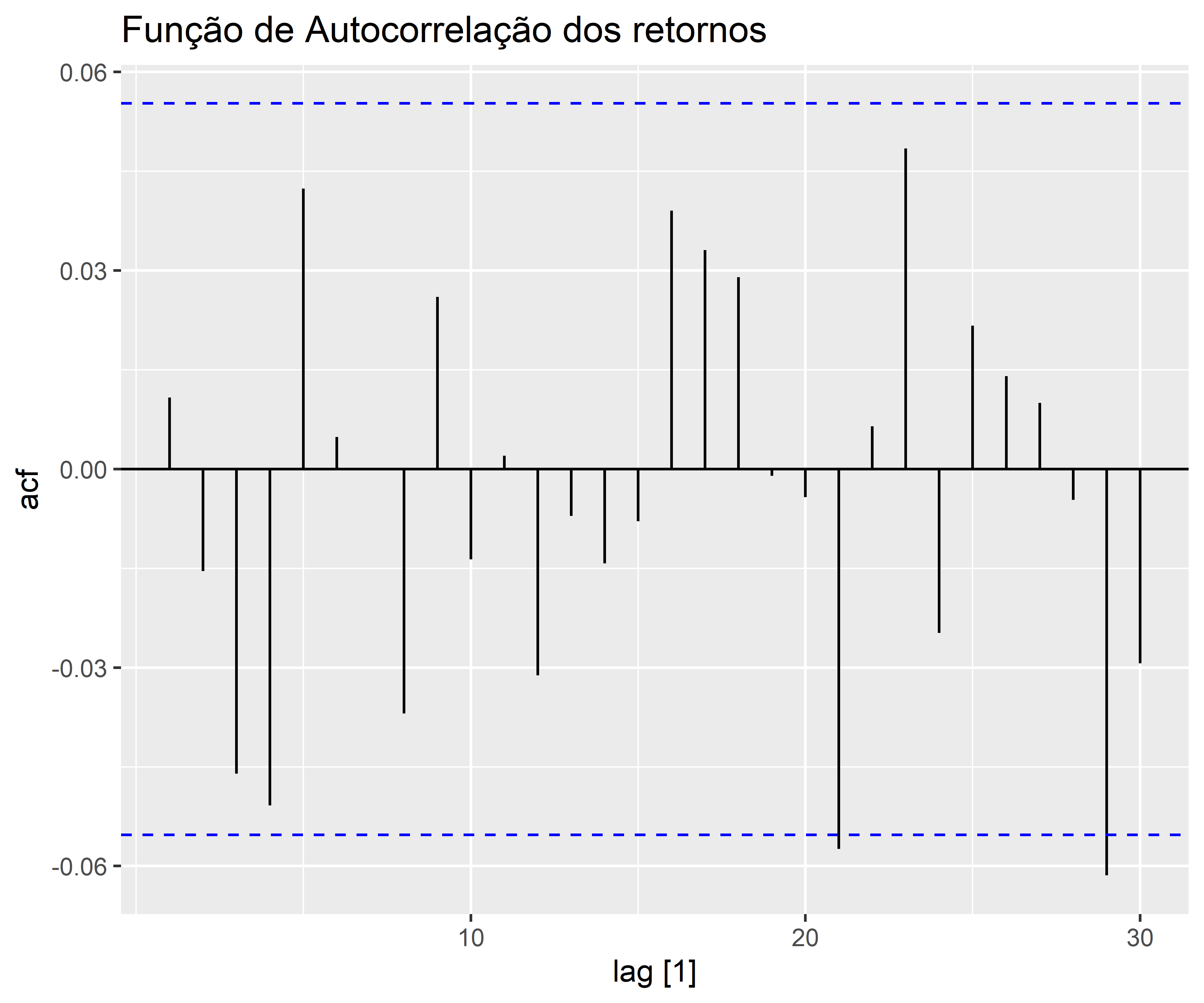

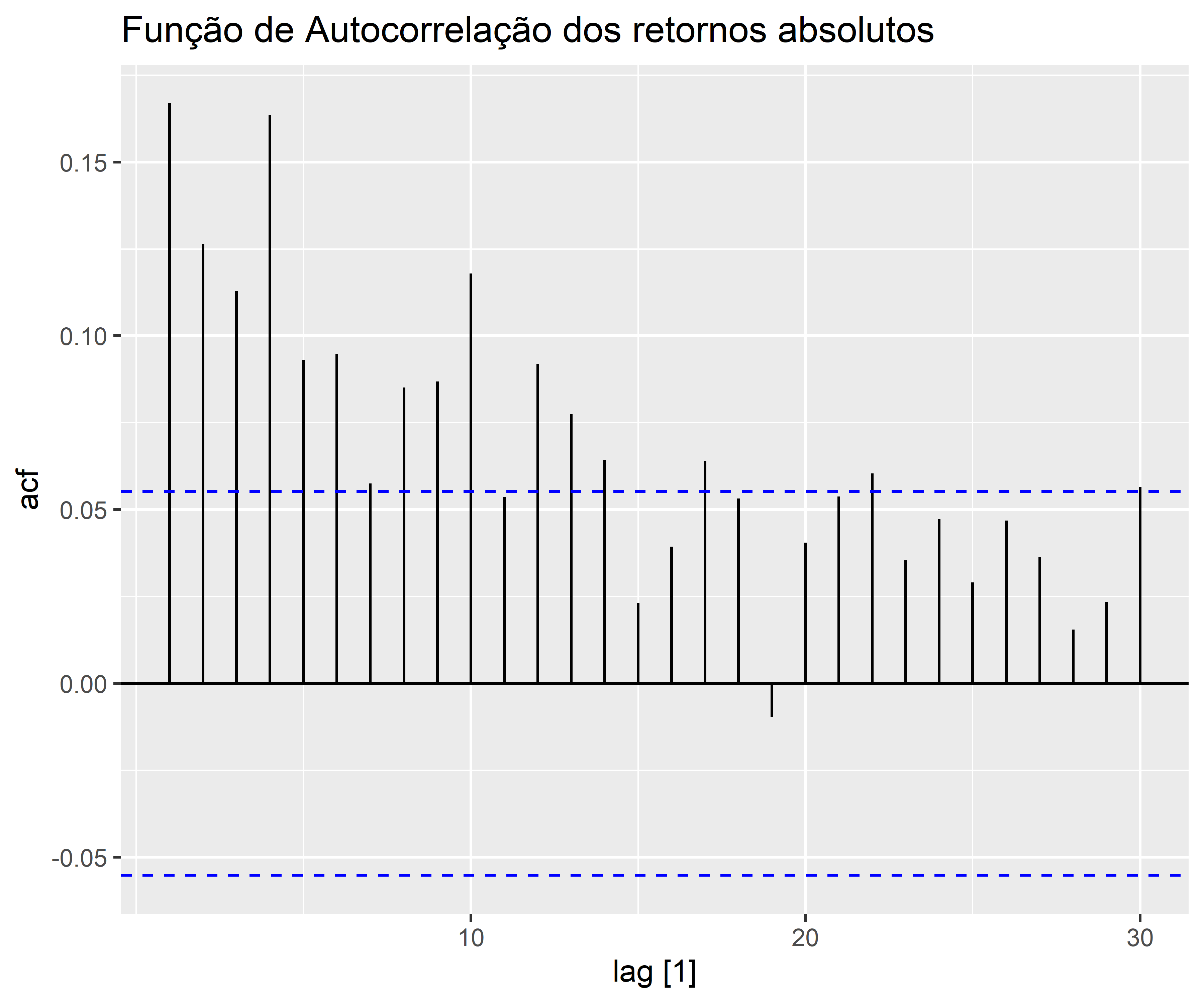

Para ilustrar, considere o log retorno do preço de fechamento das ações da Amazon no período de 2014 até 2018. É importante notar, através do gráfico de Autocorrelação, a diferença do retornos para os retornos absolutos.

Conquanto a série de log retorno aparenta ser estacionária, as funções de autocorrelação sugerem uma correlação serial não significativa quando considerada a série .

Já quando consideramos  , a série se mostra serialmente correlacionada (é possível confirmar esse tipo de questão utilizando o teste *Ljung-Box*.

, a série se mostra serialmente correlacionada (é possível confirmar esse tipo de questão utilizando o teste *Ljung-Box*.

Consequentemente, os log retornos mensais se mostram serialmente não correlacionadas, porém dependentes. Essa é a característica que um modelo de volatilidade univariada é designado a capturar.

De modo a colocar os modelos de volatilidade em uma perspectiva apropriada, é informativo considerar a média e a variância condicionais de dado  , isto é,

, isto é,

![\[\mu_t = E(r_t|F_{t-1}) \quad \quad \sigma_t^{2} = Var(r_t|F_{t-1}) = E\left [ (r_t - \mu_t)^2 | F_{t-1} \right ],\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-3f130b6594a32cbfdf875de00c82c8bd_l3.png "Rendered by QuickLaTeX.com")

onde é o conjunto de informação disponível no período  . Tipicamente, consiste em todas as funções lineares dos retornos passados.

. Tipicamente, consiste em todas as funções lineares dos retornos passados.

Modelos de heterocedasticidade condicional, a propósito, podem ser classificados em duas categorias gerais. Na primeira categoria estão aqueles que utilizam uma função determinística para descrever a evolução de  , já na segunda estão aqueles que utilizam uma equação estocástica para tal.

, já na segunda estão aqueles que utilizam uma equação estocástica para tal.

De modo a construir nosso modelo de volatilidade, a equação para  deveria ser simples, de modo que nós assumimos que segue uma média zero, uma média constante ou um modelo de série temporal simples tal qual um modelo

deveria ser simples, de modo que nós assumimos que segue uma média zero, uma média constante ou um modelo de série temporal simples tal qual um modelo  .

.

Assim, dado que  , será dado por

, será dado por

(1)

Se algumas variáveis explanatórias estiverem disponíveis, nós podemos aumentar o modelo , onde

![\[\mu_t = \phi_0 + \sum_{i=1}^{k} \beta_i x_{i,t-1} + \sum_{i=1}^{p} \phi_i y_{t-i} - \sum_{j=1}^{q} \theta_j a_{t-j},\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-f58750196201d63b40cc90a520375692_l3.png "Rendered by QuickLaTeX.com")

{#eq-mu} onde  denomina a série de retorno ajustada após remoção do efeito das variáveis explanatórias, e

denomina a série de retorno ajustada após remoção do efeito das variáveis explanatórias, e  são as variáveis explanatórias disponíveis no período

são as variáveis explanatórias disponíveis no período  .

.

Por fim,  será referido como um choque ou inovação do retorno de um ativo no período . O modelo para em @eq-mu é referido como equação da média para e o modelo para é a equação de volatilidade para .

será referido como um choque ou inovação do retorno de um ativo no período . O modelo para em @eq-mu é referido como equação da média para e o modelo para é a equação de volatilidade para .

Assim, modelar heterocedasticidade condicional equivale a aumentar a equação dinâmica que determina a evolução ao longo do tempo da variância condicional do retorno do ativo a partir de um modelo de série temporal.

Construção do modelo

Construir um modelo de volatilidade para uma série de retorno de ativo consiste em quatro etapas:

- Especificar uma equação da média testando para dependência serial nos dados e, se necessário, construir um modelo econométrico para a série de retorno de modo a remover qualquer dependência linear;

- Utilizar os resíduos da equação da média para testar efeitos ARCH;

- Especificar um modelo de volatilidade se o efeito ARCH foi estatisticamente significativo e performar uma estimativa conjunta da equação da média e da volatilidade;

- Checar o modelo estimado com cuidado e refinar, caso necessário.

Especificando a equação da média

Para a maioria das séries de retorno de ativos, a correlação serial é fraca, se existente. Assim, construir uma equação da média equivale a remover a média amostral dos dados se a média amostral é significativamente diferente de zero. Para algumas séries de retorno diário, um AR simples pode ser suficiente.

Em alguns casos, porém, a equação da média pode precisar de algumas variáveis explanatórias tal qual uma variável indicativa de feriados ou efeitos sazonais. Em outros casos, ademais, a equação da média consiste apenas em uma constante.

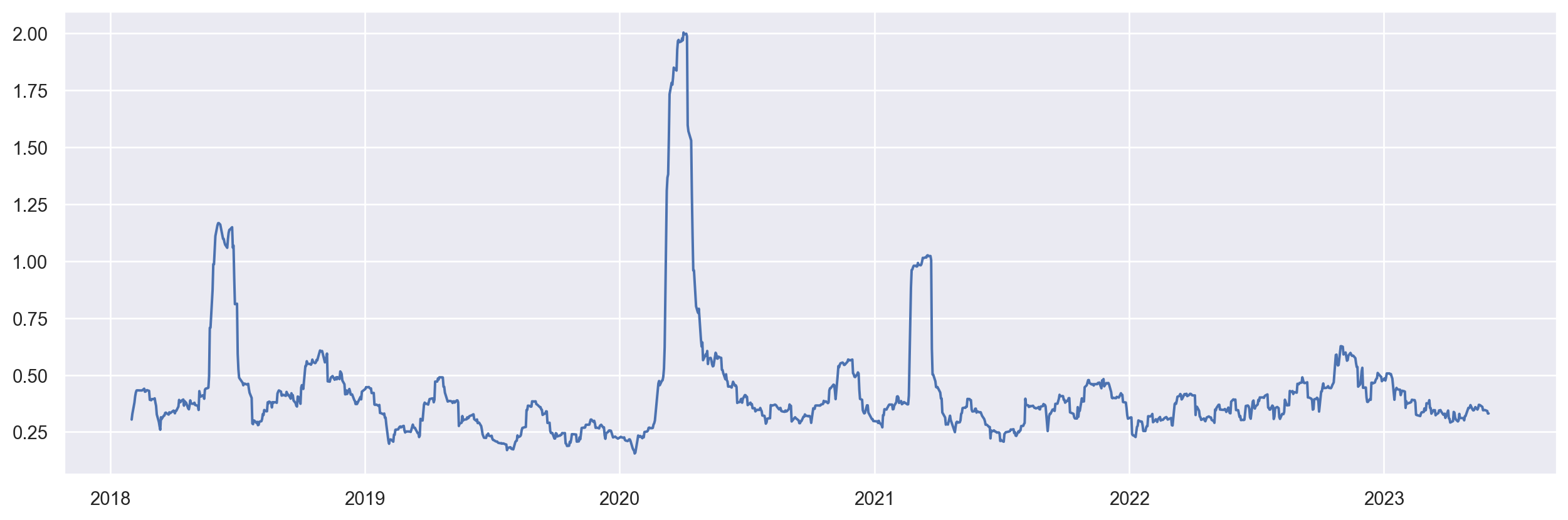

Desvio padrão anualizado Móvel

Existem muitas formas de estimar a volatilidade de um ativo financeiro. Lembramos que retorno de um ativo financeiro pode ser considerado uma variável aleatória, que possui uma distribuição próxima da normal (gaussiana).

O desvio padrão, um dos parâmetros da distribuição gaussiana, como medida que representa o Risco/Volatilidade do ativo financeiro, devido a sua capacidade de mensurar o desvio em relação ao retorno do ativo.

Um alto valor do desvio padrão, significa que a distribuição é ampla e que o preço do ativo pode subir e cair muito, por outro lado, valores pequenos dos desvios representam que a distribuição é estreita e que o preço do ativo não varia muito.

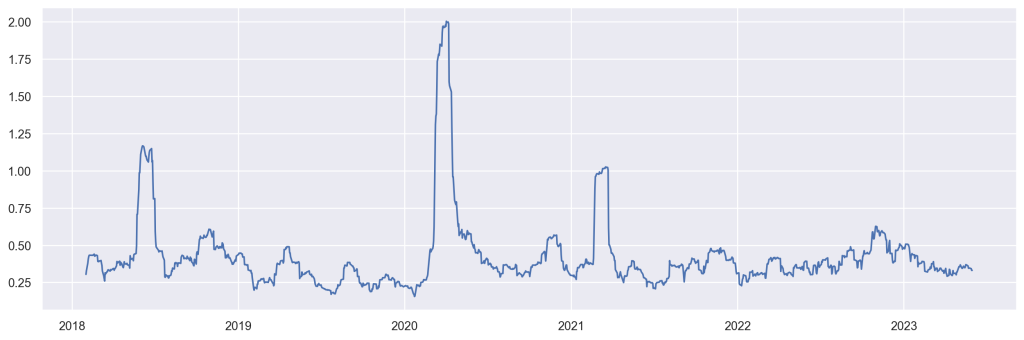

Vejamos uma forma interessante de mensurar a volatilidade por meio do desvio padrão anualizado em janelas de tempo de 1 mês em dias úteis (22 dias).

A equação do indicador construído abaixo é representado por

![\[\sigma^2 =\frac{1}{M-1} \sum_{i=1}^M E[(R_t - E(R_t)^2] \times \sqrt{252}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-45f14d5494d26874a99e21e686c995c1_l3.png "Rendered by QuickLaTeX.com")

![\[\sigma = \sqrt{\sigma^2} \times \sqrt{252}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-4fceef23d9126d47dc62b578eded385a_l3.png "Rendered by QuickLaTeX.com")

O gráfico abaixo representa o Desvio Padrão Anualizado em janelas móveis de 22 dias dos retornos simples da ação PETR4. Veja o comportamento da série, é possível notar os períodos de baixa e alta volatilidade.

ARCH

O primeiro modelo que proveu um framework sistemático para a volatilidade é o ARCH, acrônimo para Autoregressive Conditional Heteroskedasticity.

A ideia básica desse tipo de modelo é que (i) o choque de um retorno de ativo é serialmente não correlacionado, mas dependente; e (ii) a dependência de pode ser descrita por uma função quadrática dos seus valores defasados, isto é,

![\[a_t = \sigma_t \varepsilon_t, \quad \sigma_t^2 = \alpha_0 + \alpha_1 \sigma_{t-1}^2 + ... + \alpha_m \sigma_{t-m}^2\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-7bb16b15c76813ae1e43e0c6881b0fe4_l3.png "Rendered by QuickLaTeX.com")

{#eq-arch}

onde  é uma sequência de variáveis aleatórias independentes e idênticamente distribuídas com média zero e variância igual 1,

é uma sequência de variáveis aleatórias independentes e idênticamente distribuídas com média zero e variância igual 1,  e

e  para

para  (os coeficientes

(os coeficientes  devem satisfazer algumas condições de regularidade de modo a garantir que a variância incondicional de seja finita).

devem satisfazer algumas condições de regularidade de modo a garantir que a variância incondicional de seja finita).

Modelos do tipo ARCH oferecem algumas vantagens para se analisar retornos de ativos, dentre as quais se destacam: (i) o modelo pode produzir volatility clusters; (ii) os choques do modelo possuem caudas densas. A despeito disso, é preciso considerar algumas restrições desse tipo de modelo, a saber:

- O modelo assume que choques negativos e positivos possuem o mesmo efeito sobre a volatilidade;

- O modelo ARCH é bastante restritivo, o que limita sua habilidade em capturar excessos de curtose;

- O modelo ARCH não provê nenhum novo para entender a fonte das variações em séries temporais financeiras. Ele apenas provê uma forma mecânica de descrever o comportamento da variância condicional;

- Modelos ARCH são predispostos a superestimar a volatilidade porque eles respondem devagar a choques grandes, porém isolados, sobre séries de retorno.

Abaixo, podemos verificar os resultados estatísticos de um ARCH estimado via a biblioteca arch do Python. Os mesmos resultados podem ser obtidos no R por meio do pacote rugarch.

Código

Código

Zero Mean - ARCH Model Results

==============================================================================

Dep. Variable: Adj Close R-squared: 0.000

Mean Model: Zero Mean Adj. R-squared: 0.001

Vol Model: ARCH Log-Likelihood: 2876.45

Distribution: Normal AIC: -5748.91

Method: Maximum Likelihood BIC: -5738.54

No. Observations: 1320

Date: Mon, Jul 03 2023 Df Residuals: 1320

Time: 13:48:50 Df Model: 0

Volatility Model

============================================================================

coef std err t P>|t| 95.0% Conf. Int.

----------------------------------------------------------------------------

omega 5.6969e-04 5.056e-05 11.266 1.922e-29 [4.706e-04,6.688e-04]

alpha[1] 0.3451 0.103 3.350 8.074e-04 [ 0.143, 0.547]

============================================================================

Covariance estimator: robustCódigo

omega 0.000570

alpha[1] 0.345102

Name: params, dtype: float64GARCH

Apesar do modelo ARCH ser simples, ele geralmente requer muitos parâmetros de modo a descrever adequadamente a volatilidade dos retornos dos ativos. De modo a manter o modelo simples, algumas alternativas podem ser pensadas. Uma delas é considerar para uma série de log retorno , sendo  um choque no período , de modo que segue um modelo ARCH generalizado, isto é, um GARCH(m,s), tal que

um choque no período , de modo que segue um modelo ARCH generalizado, isto é, um GARCH(m,s), tal que

![\[a_t = \sigma^t \varepsilon_t, \quad \sigma_t^2 = \alpha_0 + \sum_{i=1}^{m} \alpha_i a_{t-i}^2 + \sum_{j=1}^{s} \beta_j \sigma_{t-j}^2,\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-3edbb9edc95910c734772e9e475c65a4_l3.png "Rendered by QuickLaTeX.com")

{#eq-garch}

onde é também uma sequência de variáveis aleatórias iid com média zero e variância igual a 1, , ,  e

e  .

.

De modo a entender as propriedades do modelo GARCH, convém fazer algumas modificações em @eq-garch. Tomemos  , assim

, assim  .

.

Iterando  para

para  na equação @eq-garch, nós podemos reescrever o modelo GARCH como

na equação @eq-garch, nós podemos reescrever o modelo GARCH como

![\[a_t^2 = \alpha_0 + \sum_{i=1}^{max(m,s)} (\alpha_i + \beta_i) a_{t-i}^2 + \eta_t + \sum_{j=1}^{s} \beta_j \eta_{t-j}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-b53c0087704f84ff532179bf637a9054_l3.png "Rendered by QuickLaTeX.com")

{#eq-garch2} Assim, o modelo GARCH pode ser considerado uma aplicação da ideia dos modelos ARMA ao quadrado de .

Abaixo, podemos verificar os resultados estatísticos de um ARCH estimado via a biblioteca arch do Python. Os mesmos resultados podem ser obtidos no R por meio do pacote rugarch.

Código

Zero Mean - GARCH Model Results

==============================================================================

Dep. Variable: Adj Close R-squared: 0.000

Mean Model: Zero Mean Adj. R-squared: 0.001

Vol Model: GARCH Log-Likelihood: 2947.35

Distribution: Normal AIC: -5888.70

Method: Maximum Likelihood BIC: -5873.14

No. Observations: 1320

Date: Mon, Jul 03 2023 Df Residuals: 1320

Time: 13:48:51 Df Model: 0

Volatility Model

============================================================================

coef std err t P>|t| 95.0% Conf. Int.

----------------------------------------------------------------------------

omega 9.5348e-05 3.828e-05 2.491 1.274e-02 [2.032e-05,1.704e-04]

alpha[1] 0.2000 9.642e-02 2.074 3.805e-02 [1.103e-02, 0.389]

beta[1] 0.7000 0.102 6.871 6.388e-12 [ 0.500, 0.900]

============================================================================

Covariance estimator: robust

Código

omega 0.000095

alpha[1] 0.200000

beta[1] 0.700000

Name: params, dtype: float64_____________________

Quer saber mais?

Veja nossa trilha de cursos de Finanças Quantitativas