A inflação medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA) registrou alta de 0,47% em março, o que fez o índice registrar elevação de 6,59% em 12 meses. O gráfico ao lado mostra que há uma contínua piora da inflação efetiva desde meados do ano passado. As causas principais são o repasse da desvalorização cambial empreendida pelo ministério da fazenda, os problemas com as commodities devidos à seca nos EUA e também problemas com alimentos in natura no âmbito interno. Além disso, com o mercado de trabalho pressionado, a massa salarial tem crescido acima da produtividade, o que gera uma pressão inflacionária sobre a economia. Destarte todos esses efeitos, noticiados pelo próprio governo, chama atenção um outro fator: a deterioração das expectativas dos agentes.

A inflação medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA) registrou alta de 0,47% em março, o que fez o índice registrar elevação de 6,59% em 12 meses. O gráfico ao lado mostra que há uma contínua piora da inflação efetiva desde meados do ano passado. As causas principais são o repasse da desvalorização cambial empreendida pelo ministério da fazenda, os problemas com as commodities devidos à seca nos EUA e também problemas com alimentos in natura no âmbito interno. Além disso, com o mercado de trabalho pressionado, a massa salarial tem crescido acima da produtividade, o que gera uma pressão inflacionária sobre a economia. Destarte todos esses efeitos, noticiados pelo próprio governo, chama atenção um outro fator: a deterioração das expectativas dos agentes.

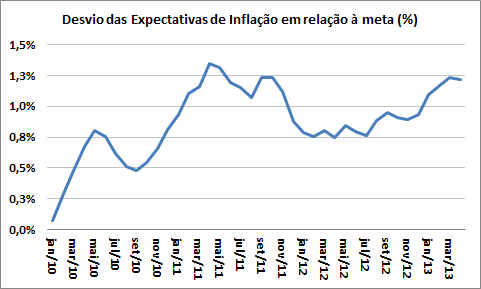

No gráfico abaixo é possível verificar que o desvio das expectativas de inflação em relação à meta tem se elevado no período recente, devido principalmente aos problemas de comunicação da autoridade monetária. Sendo este um canal relevante e robusto, dentro do regime de metas de inflação, é bastante claro que tal deterioração das expectativas está contribuindo para manter a inflação em patamar elevado.

Mais interessante ainda é que o próprio Banco Central sinalizou no parágrafo 28 da ata da 173ª reunião do Copom que esta pode ser uma "eventual acomodação da inflação em patamar mais elevado". Em português claro, leitor, o que a autoridade monetária está dizendo é que a deterioração das expectativas retroalimenta a inflação efetiva, mantendo-a em patamar acima do normal. Alguns economistas costumam chamar isso de inércia inflacionária: quando uma parte da inflação de um período depende da inflação passada. Expectativas deterioradas por muito tempo costumam se transformar em inércia inflacionária, tornando o custo de desinflação muito maior. É principalmente por isso - e não apenas pelos eventos citados no primeiro parágrafo - que 9 em cada 10 economistas clama por uma reação da autoridade monetária.

Vamos ver se ela vem...