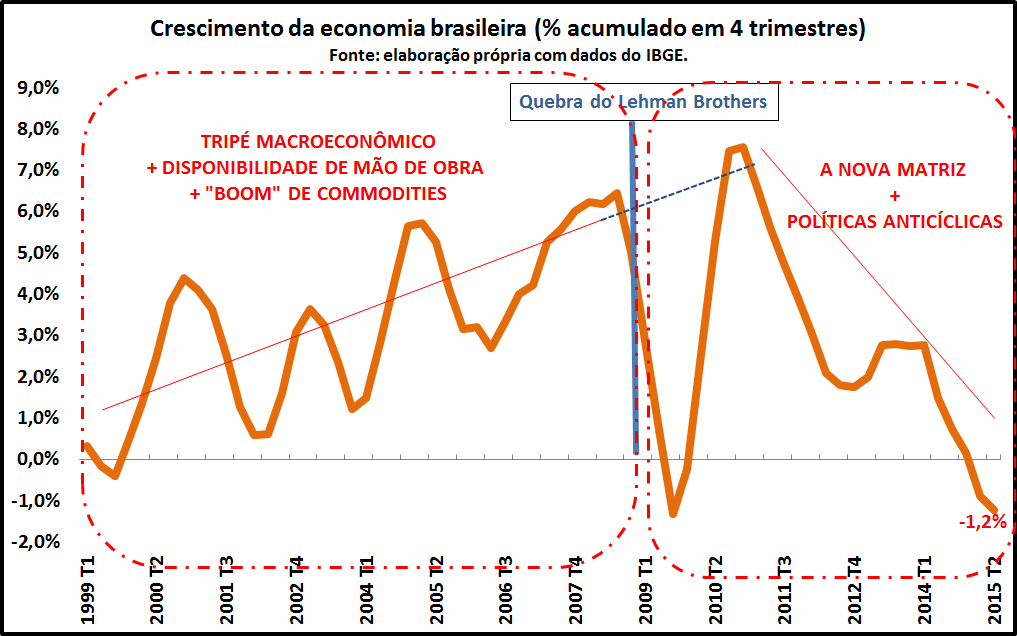

Os dados do PIB, divulgados ontem pelo IBGE, confirmam o que quase todo mundo já sabe: o Brasil continua sua trajetória negativa de crescimento. E não é de hoje. Após atingir um pico no quarto trimestre de 2010, a taxa de crescimento do PIB tem se reduzido de forma bastante consistente. Após um breve ensaio de recuperação em 2013, o crescimento "embicou" para baixo, chegando a -1,2% no segundo trimestre de 2015, sempre no acumulado em um ano. O gráfico abaixo resume o comportamento do crescimento brasileiro, desde 1999.

O gráfico não deixa muitas dúvidas sobre a situação do crescimento brasileiro. O que estamos vendo hoje não é obra dos últimos trimestres, mas consequência de uma série de medidas equivocadas tomadas nos últimos anos, bem como de um diagnóstico errado sobre a desaceleração da economia brasileira. Está claro, leitor, que a economia brasileira deixou de crescer por que já não era mais possível absorver mão de obra a partir de meados de 2010, dada a baixa taxa de desemprego. Com efeito, ou o investimento e a produtividade aumentavam, ou a taxa de crescimento do PIB passaria a se reduzir.

As medidas equivocadas da Nova Matriz, bem como a interferência incessante do governo na microeconomia [como, por exemplo, no ocaso do setor elétrico], geraram falta de previsibilidade, o que prejudicou de forma direta tanto o investimento quanto a produtividade. Sem poder contar com mão de obra, investimento e produtividade, não é surpresa alguma, portanto, que o crescimento se apresente hoje de forma tão desastrosa. A tabela abaixo resume as principais métricas.

| Margem | Trimestral | Anual | |

| PIB | -1,85 | -2,58 | -1,23 |

| FBCF | -8,09 | -11,93 | -7,88 |

| CF | -2,07 | -2,71 | -0,56 |

| CG | 0,67 | -1,07 | -0,28 |

| X | 3,35 | 7,53 | 0,97 |

| M | -8,83 | -11,69 | -4,71 |

| IND | -4,29 | -5,17 | -2,93 |

| SERV | -0,73 | -1,39 | -0,46 |

| AGRO | -2,68 | 1,82 | 1,57 |

Na margem, contra o primeiro trimestre de 2015, o PIB caiu 1,9%. Contra o segundo trimestre de 2014, houve queda de 2,6%. E no acumulado em quatro trimestres, queda de 1,2%. Mesmo a agropecuária, que ainda mantém um resultado acumulado de 1,6%, teve queda nesse segundo trimestre, de -2,7%. As exportações e o gastos do governo (CG) foram os únicos componentes que apresentaram resultado positivo na margem [contra o trimestre imediadamente anterior].

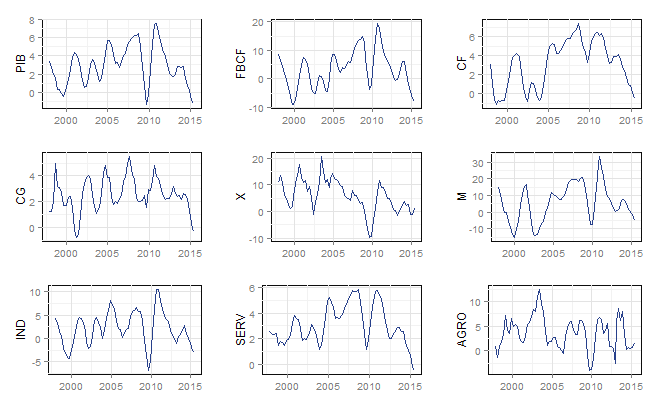

Os gráficos dos componentes da demanda e da oferta mostram que a recessão encontra-se disseminada. O Consumo das Famílias, que era tido por alguns economistas, como o "líder" (sic) do crescimento brasileiro, registra dois trimestres de crescimento negativo na margem. A Formação Bruta de Capital Fixo apresenta taxas negativas de crescimento na margem há oito trimestres. As exportações, por suposto, diante da forte desvalorização do câmbio, concentram todas as esperanças de alguma recuperação, ainda que o atual cenário externo não possa alimentar maiores ambições.

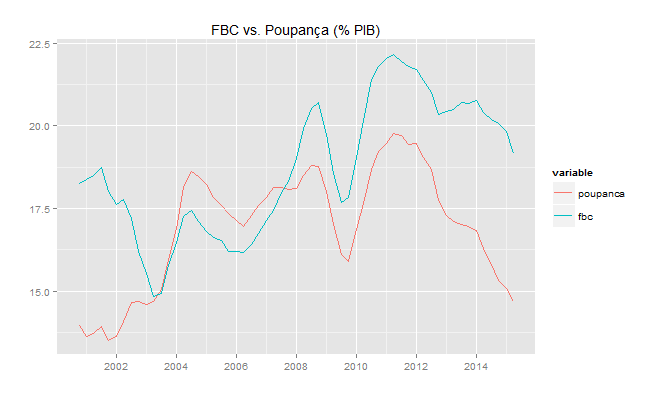

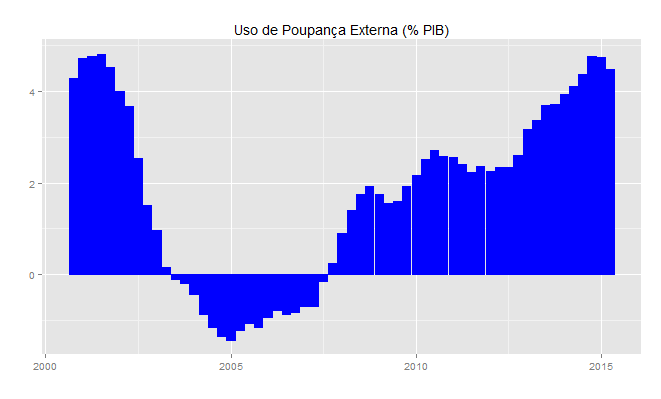

No campo externo, por suposto, vem a única "boa" notícia do resultado divulgado pelo IBGE. Ainda que, como ser visto pelo gráfico acima, o hiato entre poupança e investimento esteja elevado, na casa de 4,47% do PIB, há algum sinal de melhora na margem. No quarto trimestre de 2014, o uso de poupança externa estava em 4,77%. Enquanto o investimento caiu 0,64 p.p. no acumulado em quatro trimestres, a poupança caiu 0,38 p.p., o que explica essa pequena melhora no uso de poupança externa. Por outra ótica, como a poupança externa é o déficit em conta corrente com sinal trocado, é possível atribuir essa pequena melhora ao avanço das exportações vis a vis as importações, dada a desvalorização do dólar. O gráfico abaixo ilustra esse processo.

Há sinal de luz no fim do túnel, leitor? Acho difícil que algo se resolva no campo doméstico, dado o elevado endividamento das famílias e a queda do salário real. Remover as distorções macro e microeconômicas dos últimos anos demorará mais tempo do que inicialmente imaginado. O governo Dilma Rousseff, autor desses equívocos, não parece ter força política para inaugurar um novo ciclo de crescimento, baseado em investimento e produtividade. Nesse contexto, a saída da crise só poderá ser feita quando atingirmos o "fundo do poço" no aumento do desemprego. Atingido esse nível, haverá capacidade ociosa para voltar a crescer, o que, claro, deve ser combinado com alguma estabilidade política. Paralelo a isso, há a esperança vinda das exportações, mas que deve ser vista com cautela, diante dos riscos contidos no cenário externo.

Em assim sendo, ainda demoraremos um bom tempo para sairmos dessa "trajetória de queda" que nos encontramos desde o início de 2011.