Ontem, eu parei para escrever o comentário de conjuntura dessa semana e a minha ideia inicial era falar sobre a taxa de câmbio, sobre o índice bovespa e também sobre o risco país. Variáveis que sofrem bastante em momentos de turbulência política como agora. O tema da moda, no mundinho dos economistas, é o "furo" do teto, com a ideia fixa do governo de aprovar um auxílio provisório que tem claros objetivos eleitorais.

Mas eu acabei recuando e fechando o RStudio. Resolvi dar uma caminhada na praia, mesmo com o frio que anda fazendo no Rio de Janeiro. Às vezes, é importante dar um passo para trás, de forma a compreender o contexto a que estamos submetidos.

E qual é esse contexto, leitor, em termos de Brasil?

Hoje pela manhã, reabri o RStudio e rodei um script de R que baixa os números índices do PIB brasileiro diretamente do site do SIDRA/IBGE.

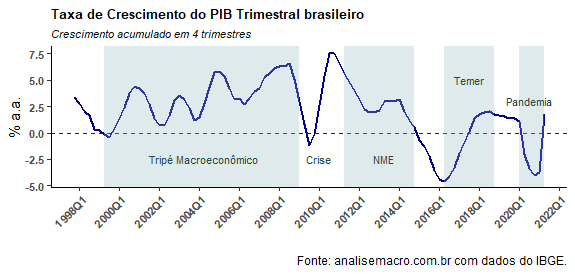

Com esses números índices, eu criei algumas métricas de crescimento. O gráfico acima, por suposto, expõe o crescimento acumulado do PIB brasileiro em quatro trimestres. Ele dá uma ideia geral de como andou a economia brasileira desde o final de 1997 até o dias atuais.

Foi uma aventura e tanto.

O período inicial do gráfico é marcado pelo tripé macroeconômico, composto por superávits primários recorrentes, meta de inflação e câmbio flutuante.

Nesse período de convergência macroeconômica, o Brasil acabou aproveitando um ambiente externo bastante favorável, com juros baixos e boom de commodities. Foi uma Belle Époque, que possibilitou uma expansão forte do PIB, início da redução da taxa de desemprego e pesados investimentos na agenda social, com, por exemplo, a criação do Bolsa Família.

Estava tudo muito bem até o estouro da crise do subprime no mercado norte-americano.

A crise de 2008 pegou em cheio a ideia de convergência entre responsabilidade fiscal e agenda social.

O Brasil colocou um terno muito caro e poucas vezes utilizado chamado política econômica anti-cíclica.

Houve uma implementação forte de políticas fiscais, monetárias e parafiscais que tinham como objetivo conter o pior da crise de 2008.

O uso desse arsenal foi feito em um ambiente onde havia espaço fiscal, graças aos consistentes superávits primários do governo central, da redução da dívida líquida e ainda da melhor composição do endividamento público.

O pós-crise, contudo, mostrou as limitações dessa reação.

O tripé macroeconômico foi abandonado em 2011 e sobre surgiria a nova matriz econômica (NME), uma ideia heterodoxa de que é possível controlar preços, entre eles juros e câmbio.

Além da direção macro, houve diversas ações no campo microeconômico, principalmente através do BNDES, principal braço de execução da política industrial pensada pelo governo da época.

A NME geraria a contabilidade criativa nas contas públicas, o uso de manobras fiscais de modo a dar conta do esforço de tentar reativar a economia.

Como mostra o gráfico acima, isso não deu certo. O crescimento do PIB foi ladeira abaixo até o início de 2016, influenciado pelo ambiente político conturbado e, também, pelas lambanças feitas no campo macro e microeconômico.

O interregno Temer, por suposto, iniciou um novo ciclo reformista, que animou o mercado e culminaria no hoje tão falado Teto de Gastos.

Os efeitos do Teto de Gastos são claros para a redução da taxa de juros e mesmo para a desinflação que ocorreria na sequência.

Além disso, o interregno Temer proporcionou uma retomada da economia, como, novamente, pode ser visto no gráfico.

Essa retomada da economia brasileira, contudo, teve um teto. O Brasil chegou a um crescimento acumulado em quatro trimestres de 2% em 2018Q3. Depois disso, foi só ladeira abaixo.

A pandemia, por seu turno, piorou o que já estava ruim, escancarando as restrições de oferta da economia e abrindo a caixa de Pandora em termos fiscais.

Essa semana, por suposto, estamos vivenciando o fim do Teto de Gastos, que foi, em si, a cereja no bolo do interregno Temer, um período que pode ser interpretado como uma tentativa da sociedade brasileira em voltar àquela convergência macroeconômica do início do gráfico.

O que vem por aí?

A criatividade brasileira em termos econômicos e políticos é tanta que não há autor que consiga prever.

Vamos acompanhar, leitor!

_____________________________

(*) Os scripts do Comentário de Conjuntura estão disponíveis no Clube AM.

________________________

(*) Para entender mais sobre política fiscal e monetária, confira nossos Cursos de Macroeconomia Aplicada.