Portfolio em finanças é um conjunto de ativos financeiros, no qual o principal objetivo reside na diversificação. É sempre necessário demonstrar eficácia em sua montagem, minimizando o nível do risco incorrido e maximizando a performance. Para analisar se foi possível obter a eficácia, é necessário realizar testes de performance, e a biblioteca pyfolio, permite criar facilmente análises de performance e risco de carteiras de investimento e estratégias. Neste post, mostramos como é possível visualizar essas medidas construindo um portfolio e realizando o backtest com o pyfolio.

Como exemplo, criamos uma portfolio composto de cinco ações: ITUB4, PETR4, VALE3 e BRFS3, compreendendo os dias entre 2019-01-01 e 2022-07-11. Através do preços diários, calculamos os retornos simples das ações e construímos um Equal Weighted Portfólio, ou seja, uma carteira em que todas as ações possuem o mesmo peso de 25% do total investido.

Abaixo, mostramos os gráficos criados a partir das funções da biblioteca, realizando comparações com os retornos da Ibovespa durante o mesmo período. Todo o código e vídeo comentado da montagem do portfólio e dos gráficos são disponibilizados para membros do Clube AM.

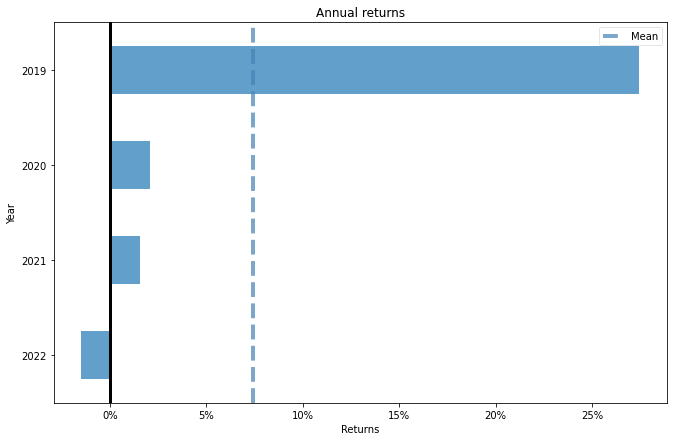

Retorno Anualizado

É possível compreender como o portfólio performou em cada ano. A função cria automaticamente uma linha para da média do retorno no período.

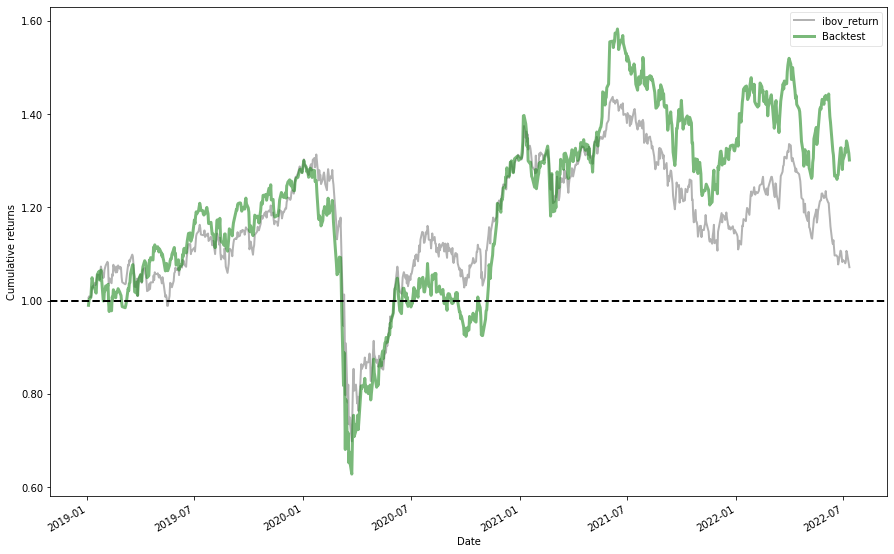

Retorno Acumulado

Com o gráfico abaixo, compreendemos a evolução do retorno ao longo do tempo do portfólio. É possível comparar com a evolução do Ibovespa.

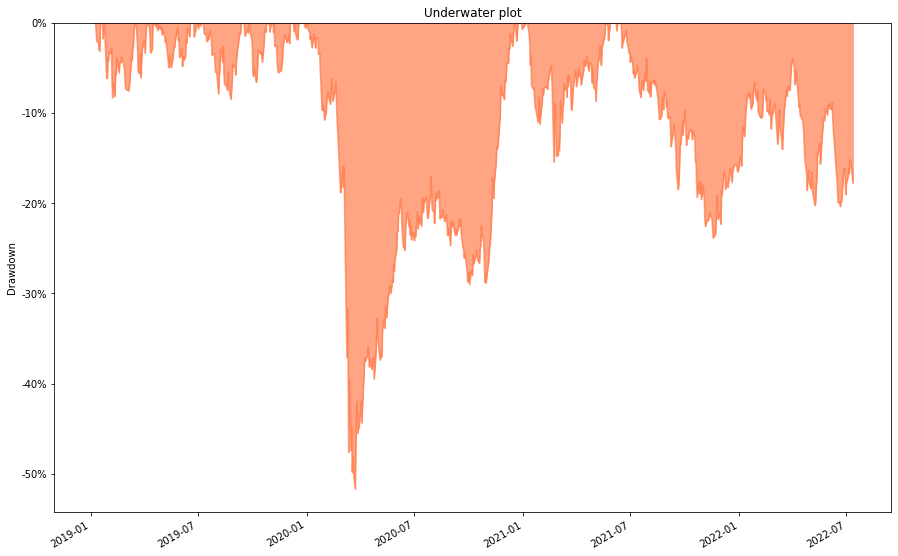

Drawdown

O drawdown é uma medida do declínio do pico histórico do ativo. É interessante para entender os períodos de turbulência do portfólio.

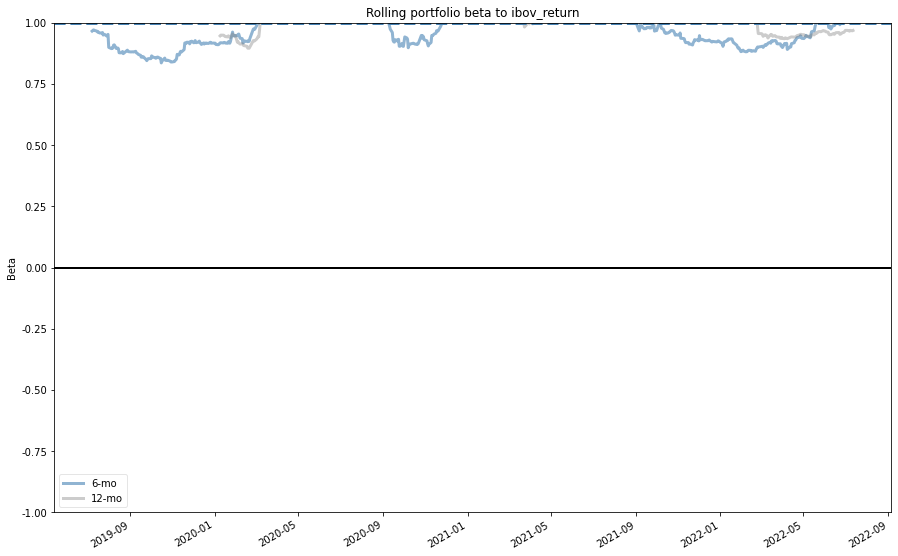

Beta móvel

Por fim, podemos visualizar o Beta de mercado do portfolio, isto é, o coeficiente que mede a relação da carteira com o mercado. É útil para entender o quanto o portfolio se movimenta com as oscilações do mercado, representando uma medida para a comparação com o risco sistemático de todo o mercado.

__________________________________________________

Quer saber mais?

Veja nosso curso de Python para Investimentos.