As Contas Nacionais Trimestrais refletem os dados sobre a geração, distribuição e uso da renda no País. Com ela, é possível avaliar o PIB e seus componentes ao longo do tempo. No post de hoje, vamos avaliar o CNT no Python.

O CNT é construído pelo IBGE, que reúne e calcula os valores do PIB e de seus componentes a cada trimestre. O interessante é que os dados do CNT podem ser obtidos através do Sidra, o repositório de dados do IBGE.

Para importar o CNT é necessário ter as tabelas e configurar os parâmetros que se deseja para obter os dados. As tabelas utilizadas aqui foram as 1620 e 1621. Para realizar o procedimento de extração, foi utilizado a biblioteca sidrapy do Python. Além da obtenção dos dados, fora realizado diversos tratamentos, bem como o calculo de variações do PIB e seus componentes.

Para entender como foi criado os gráficos abaixo, faça parte do Clube AM, o repositório de códigos da Análise Macro, contendo exercícios semanais de R e Python.

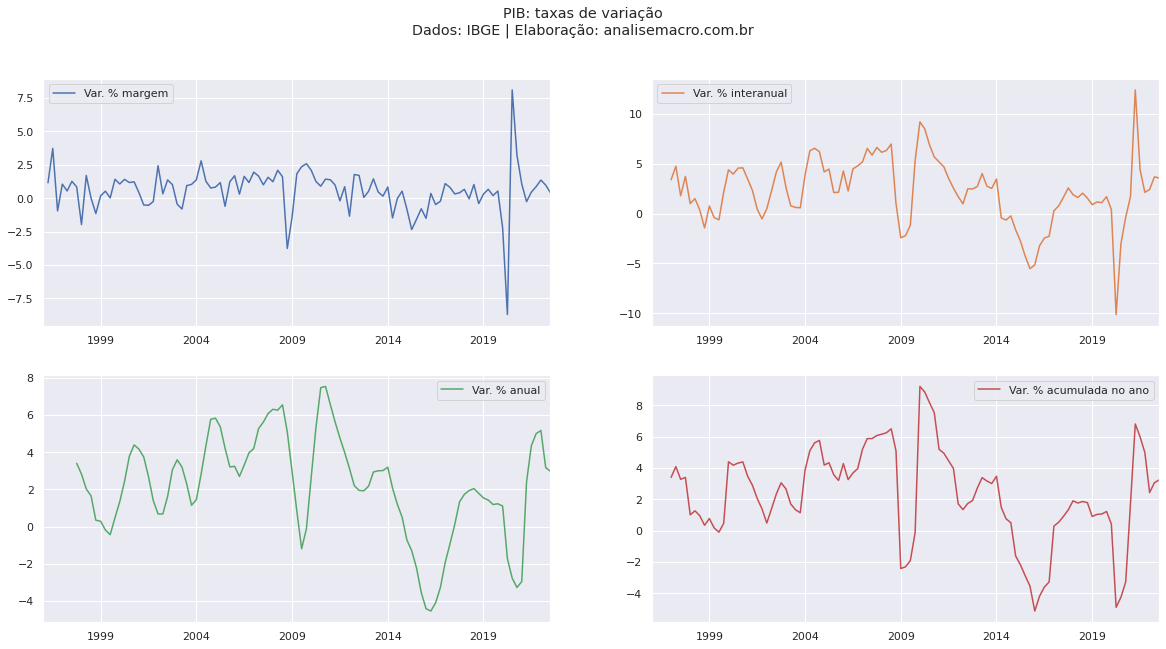

Vejamos abaixo as variações do PIB:

No gráfico acima, é possível analisar todas as variações construídas por meio de cálculos usando o pandas no Python. Através delas, é possível verificar as elevações e quedas do PIB do país desde 1998 até o terceiro trimestre de 2022. Cada variação tem um significado importante, pois permitem avaliar efeitos imediatos e passados.

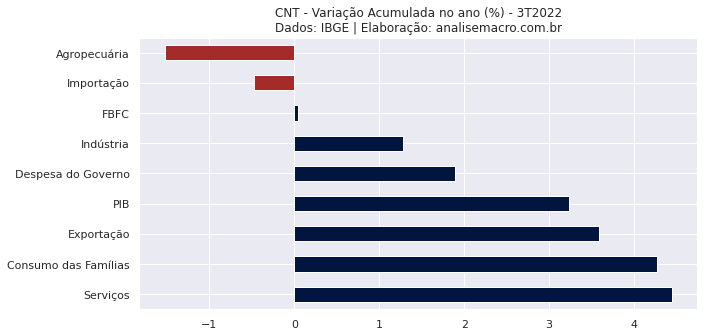

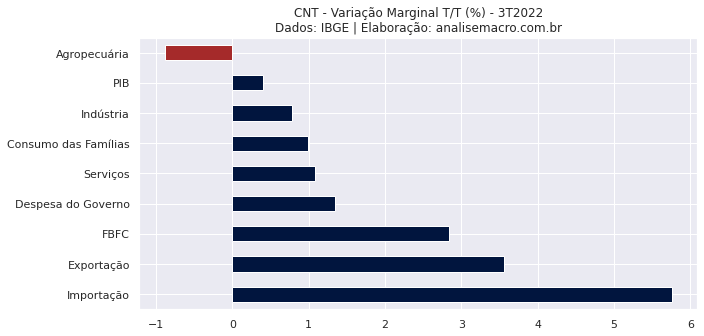

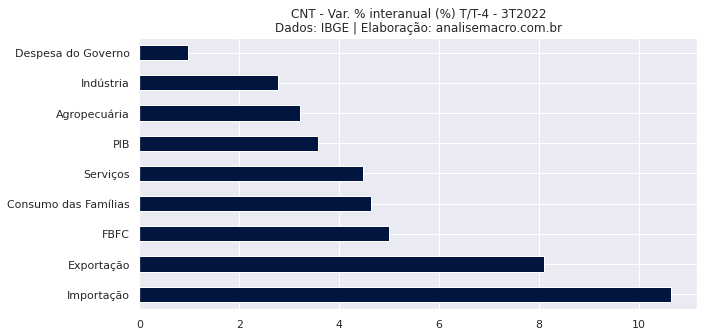

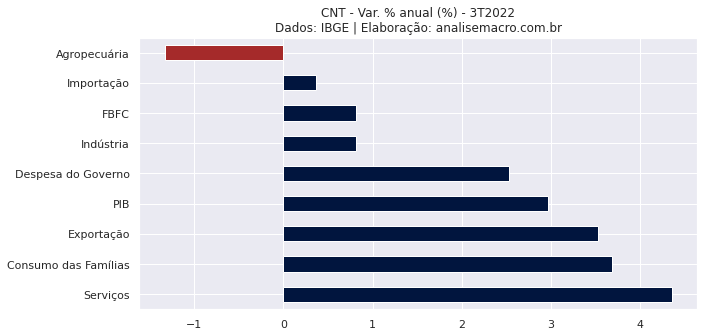

Outra forma interessante de avaliar o PIB é através de seus componentes. Vejamos para cada tipo de variação, os seus respectivos resultados para os componentes, tomando como base o terceiro trimestre de 2022.

Variação Marginal

Variação Interanual

Variação Anual

Variação Acumulada no ano

_____________________________________

Quer aprender mais?

Seja um aluno da nossa trilha de Macroeconomia Aplicada e aprenda a criar projetos voltados para a Macroeconomia