O ciclo de crédito é o desvio das concessões de crédito em relação à sua tendência de longo prazo, e medi-lo no Python leva um pipeline de quatro etapas: coletar as concessões do Banco Central, deflacioná-las, remover a sazonalidade e extrair o componente cíclico com o Filtro Hodrick-Prescott. Neste tutorial você vê como montar esse cálculo passo a passo e testar, por regressão, se o crédito responde à atividade econômica e aos juros como a teoria prevê.

O exercício replica e atualiza o Boxe 3 do Relatório de Inflação de junho de 2023 do Banco Central. Com dados públicos do BCB e do IBGE, construímos três séries trimestrais que vão de 2000 a meados de 2026, e ao final chegamos a um resultado que reforça a teoria econômica: o crédito é pró-cíclico com a atividade e contracíclico com os juros.

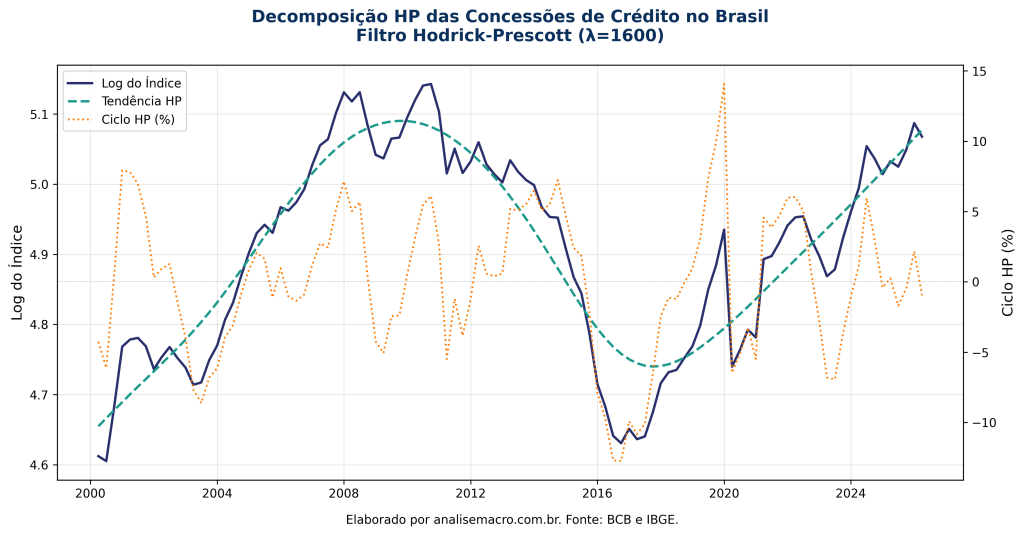

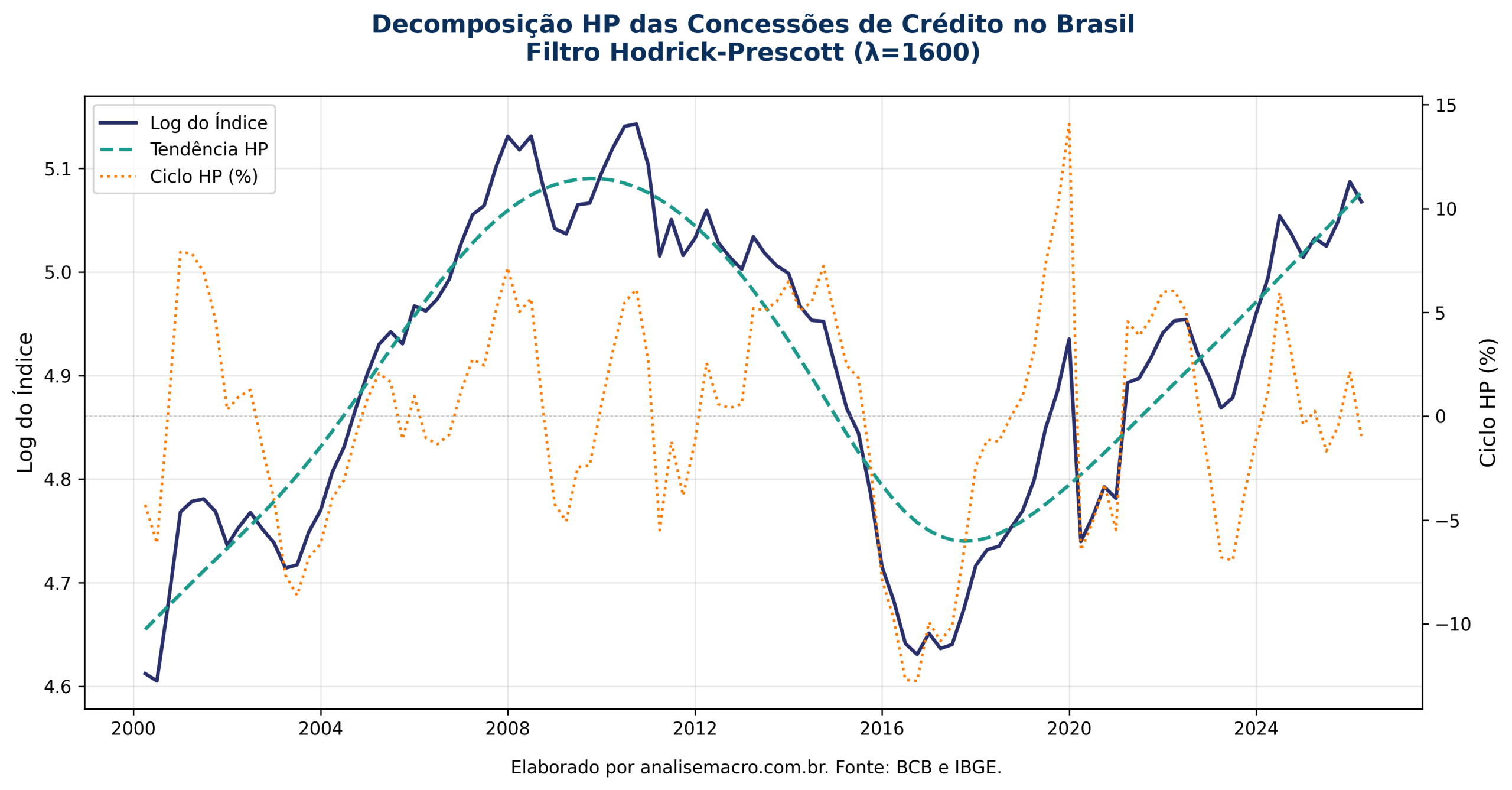

A série já conta uma história: forte expansão de 2004 a 2008, a queda profunda na recessão de 2015-2016 e a recuperação que se estende até 2026. O tutorial mostra como sair dos dados brutos até este gráfico, e depois como separar dele o ciclo que queremos explicar.

Quer reproduzir esta análise?

O script completo em Python (coleta das séries do BCB e do IBGE, deflacionamento, ajuste sazonal, Filtro HP e as regressões) vai para os assinantes do Boletim AM. Assine, é gratuito, e receba o código no seu e-mail, pronto para rodar.

O que é o ciclo de crédito

Toda série econômica de longo prazo carrega dois movimentos misturados: uma tendência de crescimento estrutural e oscilações conjunturais em torno dela. O ciclo de crédito é a segunda parte: o quanto as concessões estão acima ou abaixo do seu nível "normal" num dado trimestre.

Quando o ciclo é positivo, o crédito está aquecido, acima da tendência. Quando é negativo, está retraído. Isolar esse componente é o que permite comparar o momento do crédito hoje com o de qualquer outro ponto da série, sem que o crescimento de fundo contamine a leitura.

Como o ciclo de crédito é medido no Python

Medir o ciclo exige quatro etapas encadeadas. Cada uma trata os dados de forma complementar, seguindo um fluxo típico de preparação para análise.

📥

💵

📆

📈

Coletar e deflacionar

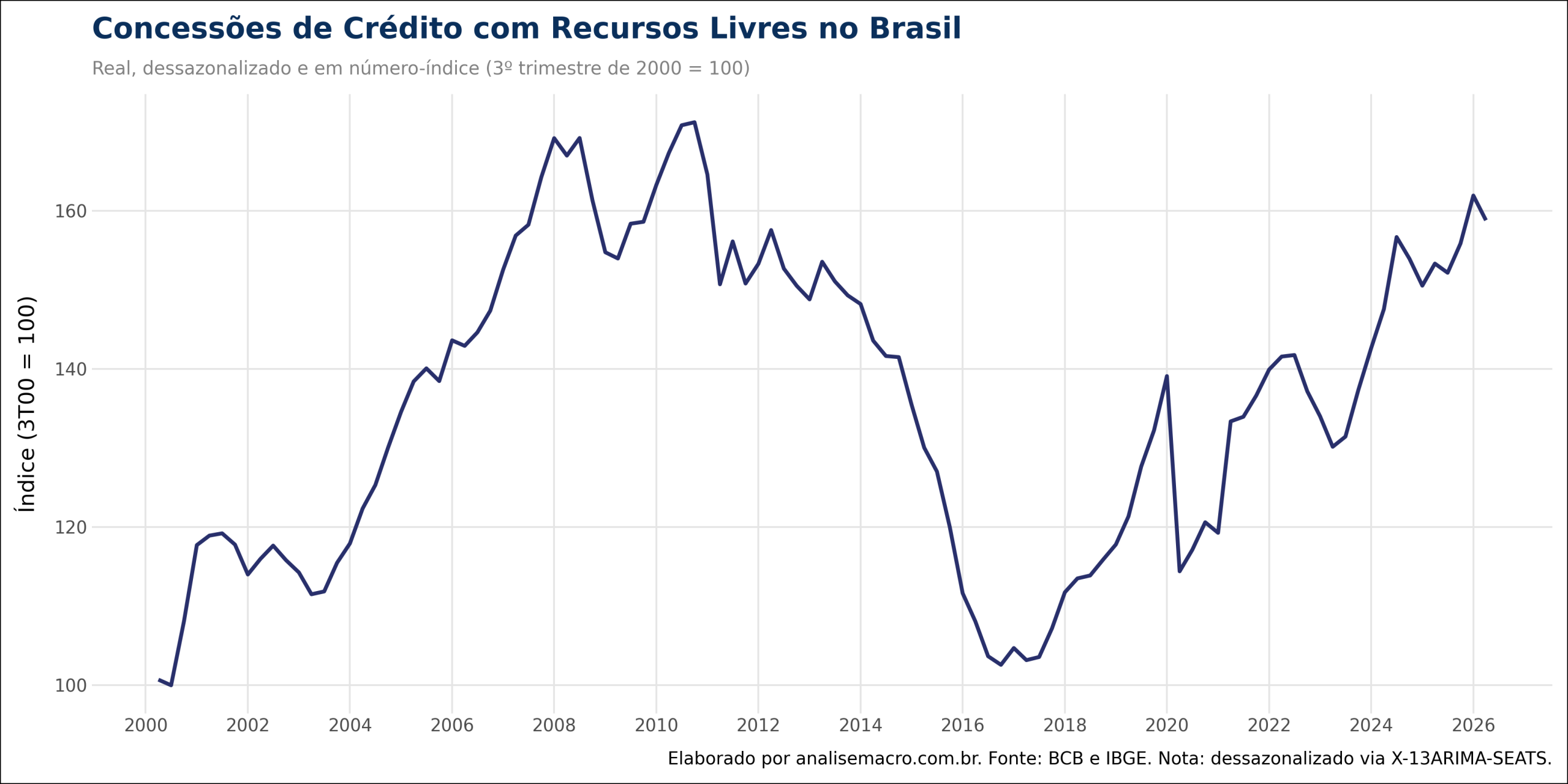

A série de partida é a de concessões de crédito com recursos livres, que são as operações em que a taxa é negociada livremente entre banco e cliente, sem direcionamento do governo. É o segmento que melhor reflete a decisão de mercado de tomar ou conceder crédito.

Os valores vêm em reais correntes, então mil reais de 2005 não valem o mesmo que mil reais de 2025. Deflacionar pelo IPCA traz tudo para preços de hoje, deixando a comparação ao longo do tempo honesta. Só depois disso a série vira algo que se pode analisar.

Dessazonalizar e filtrar

O crédito tem um padrão que se repete todo ano, mais fraco no início, mais forte no fim. Esse componente sazonal esconde o movimento que interessa. O X-13ARIMA-SEATS, o programa de ajuste sazonal do US Census Bureau usado por bancos centrais, remove esse padrão.

Com a série limpa, o Filtro Hodrick-Prescott faz o corte final: separa a tendência de longo prazo do ciclo. O parâmetro λ = 1600 é o padrão para dados trimestrais e controla o quanto a tendência acompanha a série. O que sobra depois de tirar a tendência é o ciclo de crédito, a variável central do exercício.

Atividade e juros: as duas forças que explicam o crédito

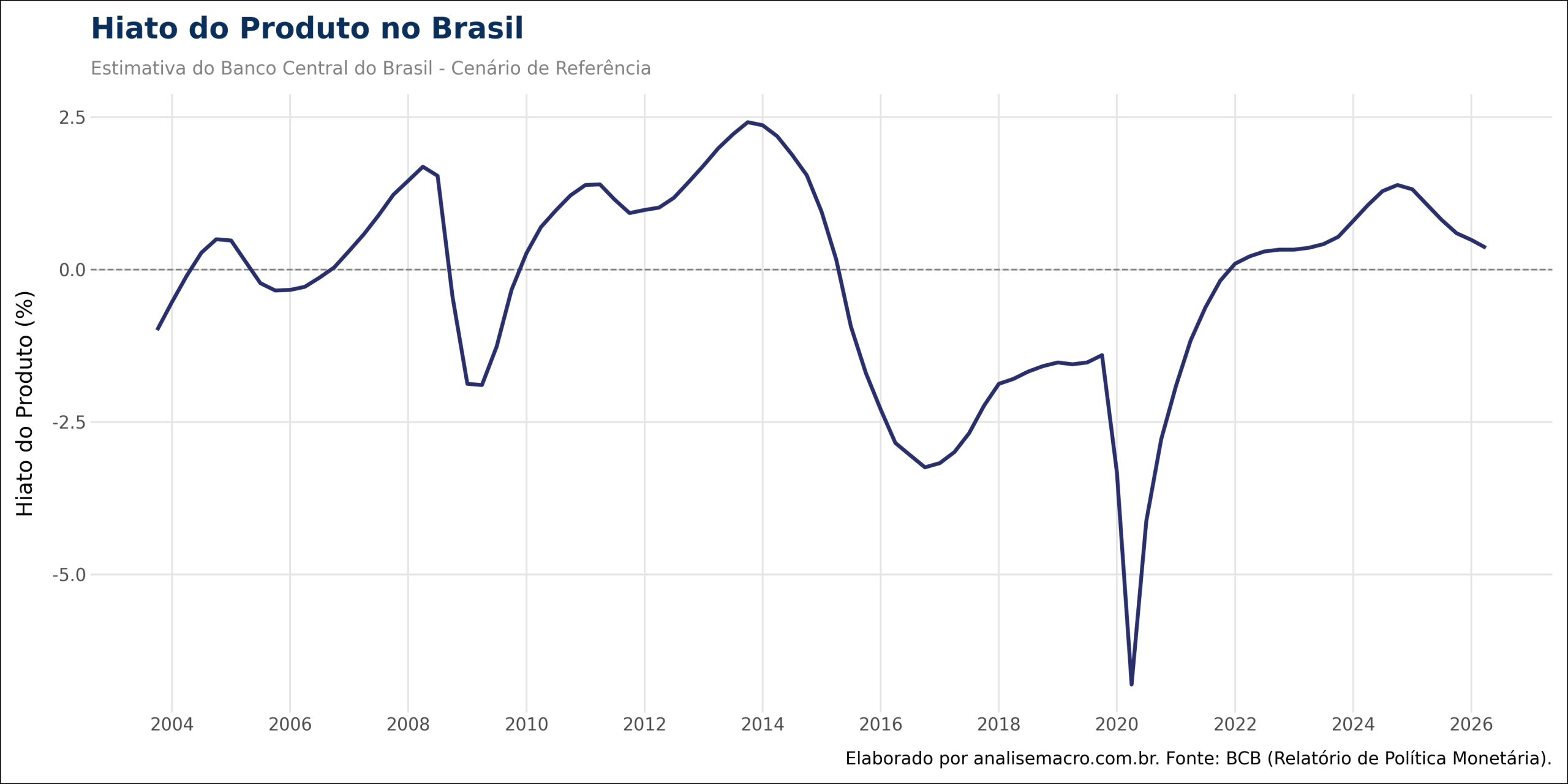

O ciclo de crédito não se move sozinho. A teoria aponta duas forças. A atividade econômica puxa o crédito para cima: quando a economia aquece, sobe a demanda por empréstimos. Os juros o puxam para baixo: política monetária apertada encarece o crédito e o contrai.

Para medir a atividade, usamos o hiato do produto, a diferença entre o PIB efetivo e o potencial, na estimativa oficial do Banco Central. Hiato positivo é economia aquecida; negativo, capacidade ociosa.

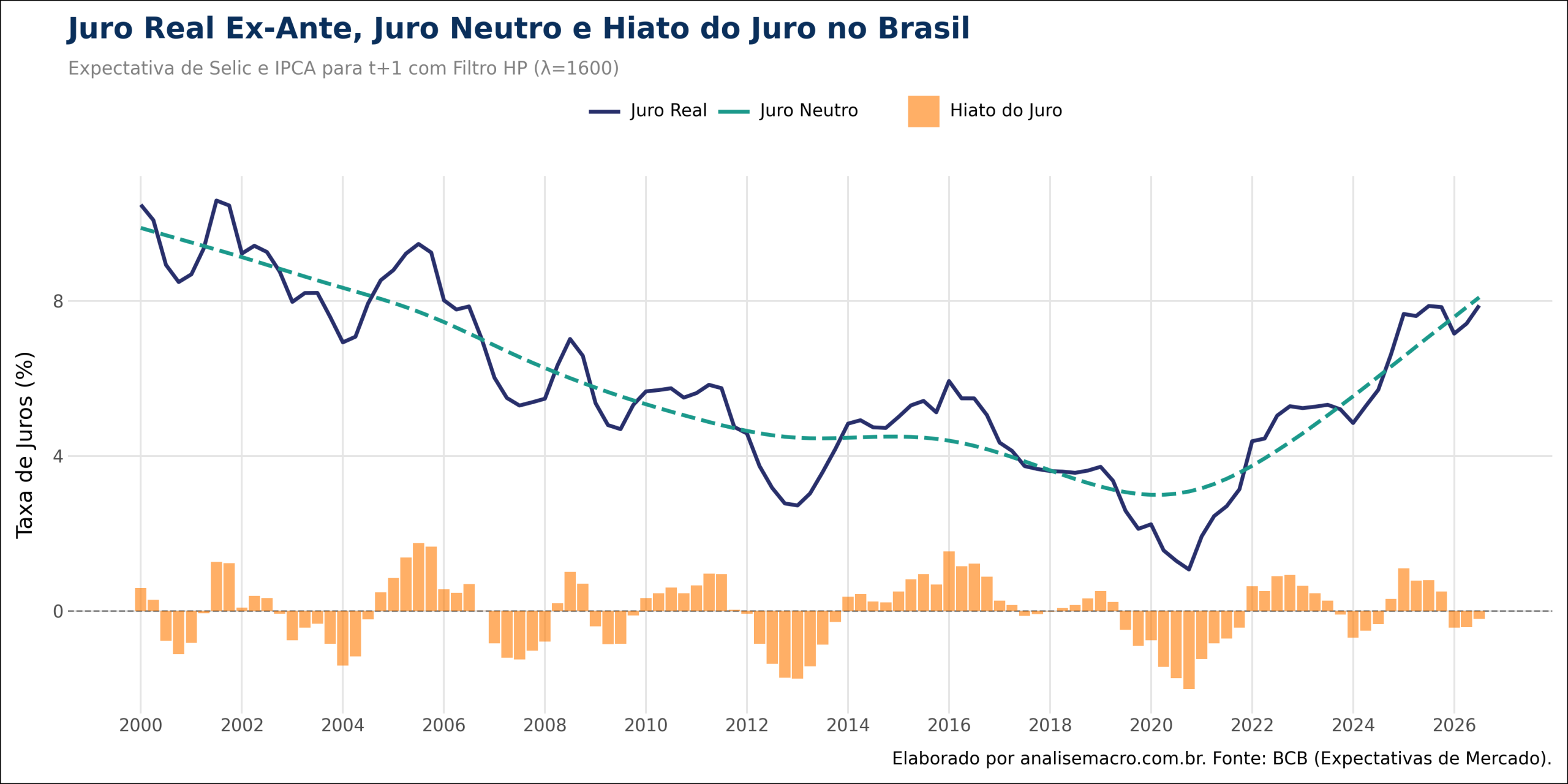

Para medir os juros, usamos o hiato do juro: a diferença entre a taxa de juros real efetiva e a taxa neutra, aquela que nem estimula nem freia a economia. Como a decisão de crédito olha para a frente, calculamos a taxa real ex-ante a partir das expectativas de mercado do Relatório Focus, aplicando a equação de Fisher. A taxa neutra, que não é observável, entra como a tendência do juro real extraída pelo Filtro HP.

As ferramentas por trás

pandas, statsmodels e plotnine.python-bcb.O ciclo de crédito, isolado

Aplicado o Filtro HP sobre a série tratada, o resultado é a decomposição abaixo: de um lado o crédito e sua tendência de longo prazo, de outro o ciclo em pontos percentuais. Entre 2000 e 2026, o ciclo oscilou de cerca de -13% no fundo da recessão de 2016 a picos acima de +14%, um retrato claro de como o crédito acelera e desacelera em torno da tendência.

O que a regressão revela

Com as três séries prontas, uma regressão testa se o ciclo de crédito responde ao hiato do produto e ao hiato do juro. Foram estimadas cinco especificações, com e sem defasagens, todas com erros-padrão robustos. A tabela traz o modelo contemporâneo, o mais direto, onde o resultado aparece com nitidez.

| Variável explicativa | Coeficiente | Significância | Leitura |

|---|---|---|---|

| Hiato do produto | +1,64 | p < 0,01 | Economia aquecida acelera o crédito |

| Hiato do juro | -1,02 | p < 0,05 | Juro acima do neutro contrai o crédito |

| Constante | +0,47 | não significativa | Nível médio do ciclo |

Modelo contemporâneo (OLS, erros robustos HC3), R² ajustado = 0,29, 89 trimestres. Fonte: elaboração própria com dados do BCB e do IBGE.

Os dois coeficientes têm exatamente o sinal que a teoria prevê, e ambos são estatisticamente significativos. Cada ponto de hiato do produto eleva o ciclo do crédito em cerca de 1,6 ponto; cada ponto de hiato do juro o reduz em cerca de 1,0. Nas versões com defasagens de um e dois trimestres, a colinearidade entre os lags dilui a significância de cada coeficiente isolado, mas o poder explicativo do modelo sobe (o R² ajustado passa de 0,29 para 0,37), sinal de que a defasagem carrega informação. A leitura de fundo se mantém: crédito é pró-cíclico com a atividade e contracíclico com o juro.

Considerações finais

Este exercício mostra o que a linguagem torna possível: reproduzir, com dados públicos e poucas etapas de tratamento, uma análise que até pouco tempo ficava restrita ao corpo técnico de um banco central. Coleta, deflacionamento, ajuste sazonal, filtragem e regressão, tudo num único fluxo reproduzível.

O Python é a ferramenta certa para isso porque reúne todas essas etapas no mesmo lugar, com bibliotecas maduras para o dado brasileiro. O mesmo caminho, coletar, tratar, modelar e visualizar, se repete em quase todo problema de análise econômica. O que muda é a aplicação:

- Economista: monitorar o ciclo de crédito como termômetro antecedente da atividade e da inflação.

- Analista de risco de crédito: antecipar viradas no apetite de crédito para calibrar provisões e limites.

- Gestor e estrategista de mercado: ler o estágio do ciclo para posicionar carteiras sensíveis a juros e crédito.

- Analista de política pública: avaliar a transmissão da política monetária ao crédito com dados oficiais.

Aprender a linguagem é o que abre a porta para todas essas frentes.

Você viu como funciona; aprenda a construir do zero

A Formação em Análise Macroeconômica ensina a coletar, tratar e modelar os dados da economia brasileira em Python, do hiato do produto à política monetária, com o método que você acabou de ver aplicado ao crédito. Quem quer acesso a todas as formações tem o AM Black, a assinatura anual.

Conheça a Formação em Análise Macroeconômica →Ver o AM Black →

Leia também: