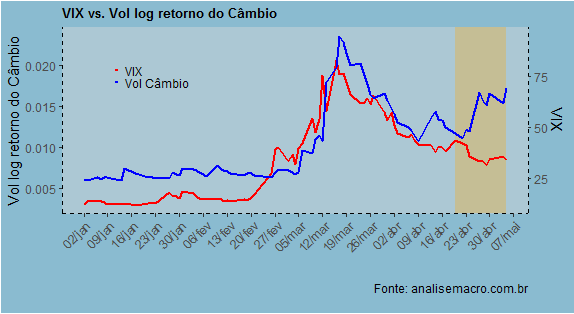

Nessa sexta-feira, publicaremos a 74º edição do Clube do Código com um exercício envolvendo o índice VIX e a volatilidade da taxa de câmbio R$/US$. No exercício, é analisado se existe alguma precedência temporal entre as séries, bem como são estudadas as funções impulso-resposta a partir de um modelo multivariado.

O Clube do Código é o projeto de compartilhamento de códigos da Análise Macro. Seus códigos são compatilhados com os membros do Clube e com os alunos premium dos nossos Cursos Aplicados de R. Para ser assinante, visite a página do Clube.

_____________________

(*) Conheça nossa área de Finanças.