Indicadores de incerteza econômica tornaram-se ferramentas centrais para análise macroeconômica, avaliação de risco e interpretação do ciclo econômico. No Brasil, a principal referência é o Indicador de Incerteza da Economia (IIE-Br), desenvolvido pela FGV, que combina medidas baseadas em notícias e na dispersão das expectativas de mercado.

Neste post, apresento um exercício de ciência de dados cujo objetivo foi reproduzir a lógica do IIE-Br utilizando dados alternativos e fontes com acesso via API pública. O foco não é substituir o indicador oficial, mas demonstrar como sua metodologia pode ser adaptada quando há restrições de dados, algo bastante comum em projetos aplicados.

Motivação do exercício

Na prática, muitos projetos de análise econômica enfrentam limitações de acesso a bases proprietárias, paywalls ou ausência de APIs. Ainda assim, a lógica econômica por trás de indicadores consagrados pode ser reaproveitada com criatividade, engenharia de dados e alguma simplificação metodológica.

A ideia central foi responder à seguinte pergunta: é possível capturar sinais relevantes de incerteza econômica no Brasil usando apenas dados públicos e programaticamente acessíveis?

Metodologia

A construção do indicador segue de perto a estrutura conceitual do IIE-Br, que é composto por dois grandes blocos:

-

Um componente associado à incerteza expressa em textos.

-

Um componente associado à incerteza nas expectativas de mercado.

No indicador oficial, o primeiro bloco é baseado em notícias de jornais e o segundo na dispersão das expectativas para IPCA, câmbio e Selic. Neste exercício, cada um desses blocos foi adaptado.

Componente textual: atas do COPOM como proxy de mídia

Como alternativa à análise de notícias de jornais, utilizei as atas do COPOM como fonte textual. A escolha se apoia em três pontos principais:

-

As atas refletem a avaliação oficial do Banco Central sobre o ambiente econômico.

-

O conteúdo textual é rico em menções a riscos, incertezas e balanço de riscos.

-

Os dados estão disponíveis via API pública do Banco Central, incluindo versões em HTML e PDF.

O processo seguiu os seguintes passos:

-

Coleta de todas as atas do COPOM, tratando diferenças de formato ao longo do tempo.

-

Extração e limpeza do texto.

-

Definição de dois conjuntos de termos, inspirados na metodologia da FGV:

-

Termos associados à incerteza (incerteza, risco, volatilidade, imprevisível, balanço de riscos).

-

Termos associados à economia e política monetária (inflação, atividade, juros, Selic, expectativas).

-

-

Cálculo da densidade desses termos no texto.

-

Construção de um índice textual como o produto das densidades de incerteza e economia.

A lógica é semelhante à classificação de “notícias de incerteza” da FGV: o texto só contribui para o indicador quando há simultaneamente menções a incerteza e a temas econômicos relevantes.

O resultado é uma série mensal que funciona como uma proxy de incerteza percebida pelo formulador de política monetária.

Componente de expectativas: dispersão do mercado

O segundo bloco do indicador replica de forma bastante próxima o componente de expectativas do IIE-Br.

Foram utilizadas séries de expectativas coletadas via API do Banco Central para:

-

IPCA acumulado em 12 meses.

-

Taxa de câmbio 12 meses à frente.

-

Taxa Selic esperada.

Para cada variável, foi construída uma série mensal representativa, respeitando o timing de coleta ao longo do mês. Em seguida:

-

Calculou-se o coeficiente de variação (desvio padrão dividido pela média) em janelas móveis de 12 meses.

-

As três medidas foram agregadas por média simples, formando uma proxy de incerteza nas expectativas.

-

A série foi padronizada usando uma janela de referência entre 2006 e 2015, em linha com a metodologia original.

Agregação final do indicador

Com os dois componentes em mãos, o indicador agregado foi construído como uma média ponderada:

-

80% de peso para o componente textual (COPOM).

-

20% de peso para o componente de expectativas.

Essa ponderação segue diretamente a estrutura do IIE-Br oficial. Após a agregação, o índice final foi novamente padronizado para ter média 100 e desvio padrão 10 na janela de referência.

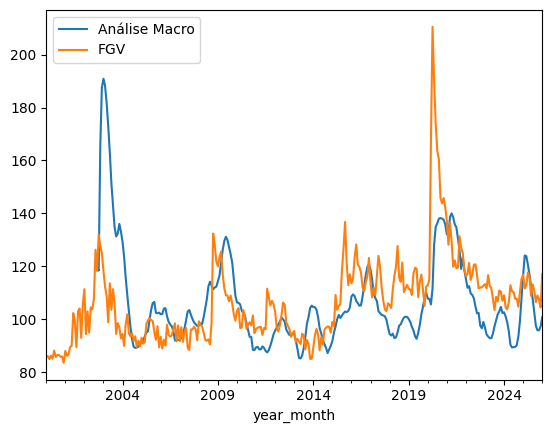

Por fim, o indicador alternativo foi comparado graficamente com a série oficial da FGV, permitindo uma avaliação visual da aderência do exercício às grandes flutuações de incerteza observadas na economia brasileira.

Resultados e interpretação

Embora existam diferenças naturais de nível e volatilidade, o indicador alternativo captura movimentos relevantes associados a choques macroeconômicos, períodos de crise e episódios de maior instabilidade.

Isso sugere que, mesmo com fontes distintas, a lógica econômica por trás do conceito de incerteza é suficientemente robusta para emergir a partir de dados alternativos bem escolhidos.

Limitações do exercício

É importante destacar algumas limitações claras:

-

Atas do COPOM não substituem a diversidade e o volume de notícias da mídia.

-

O vocabulário utilizado é fixo e não captura nuances semânticas mais sofisticadas.

-

O indicador reflete fortemente a visão institucional do Banco Central, e não a percepção ampla da sociedade ou do mercado.

Essas limitações, no entanto, fazem parte do aprendizado. Em projetos reais, entender os vieses introduzidos pelas escolhas de dados é tão importante quanto o resultado numérico final.

Conclusão

Este exercício mostra como conceitos clássicos da economia podem ser explorados com ferramentas modernas de ciência de dados, mesmo em ambientes com restrições de informação. Mais do que replicar exatamente o indicador da FGV, o objetivo foi demonstrar um processo: partir de uma metodologia consagrada, adaptá-la às condições disponíveis e explicitar claramente as escolhas feitas ao longo do caminho.

Para quem trabalha com dados econômicos, esse tipo de abordagem é especialmente valiosa, pois aproxima teoria, dados e implementação prática em um único pipeline reprodutível.