Foi uma semana excepcionalmente complexa para os mercados financeiros globais. Na BOVESPA, houve quatro circuit breakers, algo inédito na história da bolsa. A conjunção do avanço do coronavírus pelo mundo com a tensão no mercado de petróleo estão por trás do abalo sísmico. De forma a compreender o avanço da doença pelo mundo, há uma boa base de dados disponibilizada pelo Center for Systems Science and Engineering da Johns Hopkins University. Os dados estão disponíveis para o período de 22 de janeiro a 12 de março. O repositório pode ser visto aqui.

Para quem tiver interesse em olhar os dados com o R, é possível ainda baixar um guia bem legal produzido pelo Yanchang Zhao. Há um post no R Bloggers sobre o assunto aqui. A seguir, eu ilustro o avanço da doença pelo mundo e o comportamento da taxa de letalidade.

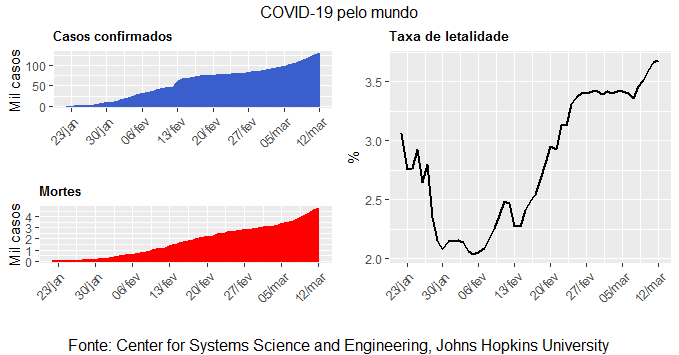

Os casos confirmados de coronavírus chegaram a 128,3 mil casos, com uma taxa de letalidade de 3,67%. Chama atenção a rapidez com que a doença tem se alastrado pelo mundo. Tendência que deve continuar nas próximas semanas.

___________________

(*) Isso e muito mais você aprende nos nossos Cursos Aplicados de R.