Introdução

Modelos

Paridade Descoberta da Taxa de Juros (UIP)

) com a variação do diferencial de juros (

) com a variação do diferencial de juros ( ) domésticos e externos (no caso, *Fed Funds rate*), ajustados pelo prêmio de risco, podendo ser medido pelo *Credit Default Swap* (CDS) de cinco anos para o Brasil. A variação esperada para a taxa de câmbio no longo prazo (

) domésticos e externos (no caso, *Fed Funds rate*), ajustados pelo prêmio de risco, podendo ser medido pelo *Credit Default Swap* (CDS) de cinco anos para o Brasil. A variação esperada para a taxa de câmbio no longo prazo ( ) segue a Paridade do Poder de Compra (PPC) e é dada pelo diferencial entre a meta de inflação doméstica de longo prazo (

) segue a Paridade do Poder de Compra (PPC) e é dada pelo diferencial entre a meta de inflação doméstica de longo prazo ( ) e a inflação de equilíbrio externa (

) e a inflação de equilíbrio externa ( ):

): ![\[</div> <div>\Delta e_t = \Delta e^{ppc} - \delta \left(i_t^{dif} - i_{t-1}^{dif}\right) + \epsilon_t^{uip}</div> <div>\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-b4303fa0079ceafc4b2bc06c6aa02006_l3.png "Rendered by QuickLaTeX.com")

= 2% a.a.; ver BCB (2020).

= 2% a.a.; ver BCB (2020).Paridade do Poder de Compra relativa (RPPP)

) com o diferencial de preços domésticos e externos (

) com o diferencial de preços domésticos e externos ( ).

). ![\[</div> <div>e_t = \beta_0 + \beta_1 \hat{p_t} + \epsilon_t^{rppp}</div> <div>\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-ecdeb9c863a2997286f7edd9b388f78f_l3.png "Rendered by QuickLaTeX.com")

Termos são usualmente expressos em log, veja Cheung et al. (2019).

Modelo monetário de preço fixo (SPM)

) com os diferenciais do dinheiro ( ), produto interno bruto (

), produto interno bruto ( ), taxa de juros (

), taxa de juros ( ) e taxa de inflação (

) e taxa de inflação ( ) doméstica e externa.

) doméstica e externa. ![\[</div> <div>e_t = \beta_0 + \beta_1 \hat{m_t} + \beta_2 \hat{y_t} + \beta_3 \hat{i_t} + \beta_4 \hat{\pi_t} + \epsilon_t^{spm}</div> <div>\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-8795d0ccb6df627adcc4ecbaacd4c256_l3.png "Rendered by QuickLaTeX.com")

Taxa de Câmbio Comportamental de Equilíbrio (BEER)

) com o diferencial da produtividade do trabalhador (), os investimentos diretos no país ( ), o índice de commodities (

), o índice de commodities ( ) como proxy para os termos de troca e o EMBI+ () como medida de risco soberado.

) como proxy para os termos de troca e o EMBI+ () como medida de risco soberado. ![\[</div> <div>e_t = \beta_0 + \beta_1 \hat{y_t} + \beta_2 {\text{idp}_t} + \beta_3 \text{ic}_t + \beta_4 \text{embi}_t + \epsilon_t^{beer}</div> <div>\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-399ffb1579c1202eeaa08bf1df834632_l3.png "Rendered by QuickLaTeX.com")

Métodos

| N | Método | Descrição | Abordagem | Tipo | Biblioteca | Código | Referência |

|---|---|---|---|---|---|---|---|

| 1 | Passeio Aleatório | Previsão é o último valor observado | Estatística | Estatística | skforecast |

ForecasterEquivalentDate() |

Hyndman and Athanasopoulos (2021) |

| 2 | ARIMA | Previsão com base na inércia, médias móveis e diferenciação da série | Econometria | Regressão | skforecast |

ForecasterSarimax() |

Durbin et al. (2012) |

| 2 | VAR | Regressão linear multivariada | Econometria | Regressão | skforecast |

ForecasterAutoregMultiVariate() |

Lütkepohl (2005) |

| 3 | Ridge | Penaliza os coeficientes da regressão linear com α | Estatística | Regressão | sklearn |

Ridge() |

Friedman et al. (2010) |

| 4 | Lasso | Penaliza os coeficientes da regressão linear e selecionar variáveis com α | Estatística | Regressão | sklearn |

Lasso() |

Kim et al. (2007) |

| 6 | Elastic-Net | Combina Ridge e Elastic-Net | Estatística | Regressão | sklearn |

ElasticNet() |

Link |

| 7 | Bayesian Ridge | Estimativas probabilísticas p/ parâmetros, com prior Gamma para α e λ | Estatística | Regressão | sklearn |

BayesianRidge() |

Tipping (2001) |

| 8 | Huber Regression | Aplica uma perda linear em outliers | Estatística | Regressão | sklearn |

HuberRegressor() |

Huber and Ronchetti (2009) |

| 9 | Quantile Regression | Estima um determinado quantil da distribuição (ex: mediana), não exatamente a média | Estatística | Regressão | sklearn |

QuantileRegressor() |

Koenker and Bassett (1978) |

| 10 | Support Vector Machines | Busca encontrar hiperplano que melhor se ajusta aos dados dentro de uma margem de erro. | Machine Learning | Regressão | sklearn |

LinearSVR() |

Link |

| 11 | K Nearest Neighbors Regression | Previsão é a média dos pontos de dados mais próximos | Machine Learning | Não paramétrico | sklearn |

KNeighborsRegressor() |

Link |

| 12 | Decision Trees | Previsão com base em regras de decisão (if-then-else) inferidas dos dados | Machine Learning | Árvore de decisão | sklearn |

DecisionTreeRegressor() |

Breiman et al. (1984) |

| 13 | Gradient Boosted Decision Trees | Constrói múltiplas árvores de decisão sequencialmente, cada um corrigindo o erro da anterior | Machine Learning | Ensemble | sklearn |

GradientBoostingRegressor() |

Link |

| 14 | Random Forests | Retorna a média das árvores individuais | Machine Learning | Ensemble | sklearn |

RandomForestRegressor() |

Breiman (2001) |

| 15 | Bagging | Estima um método a ser escolhido em sub-amostras dos dados e agrega as previsões individuais | Machine Learning | Ensemble | sklearn |

BaggingRegressor() |

Breiman (1996) |

| 16 | Voting Regressor | Combinar múltiplos métodos de regressão retornando a média dos mesmos | Machine Learning | Ensemble | sklearn |

VotingRegressor() |

Link |

| 17 | AdaBoost | Estima uma sequência de métodos fracos em amostras modificadas dos dados e combina previsões por voto ou soma. | Machine Learning | Ensemble | sklearn |

AdaBoostRegressor() |

Drucker (1997) |

| 18 | Gemini | Modelo de linguagem grande | Inteligência Artificial | LLM | google.generativeai |

GenerativeModel() |

Link |

Resultados

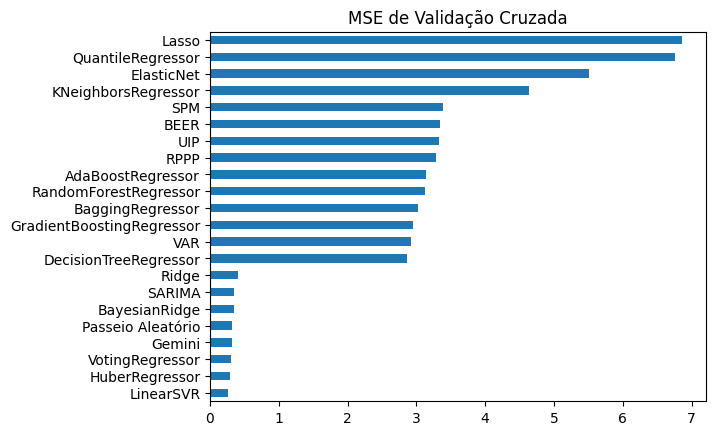

Abaixo, os resultados do MSE da validação cruzada para alguns modelos construídos conforme a tabela acima.

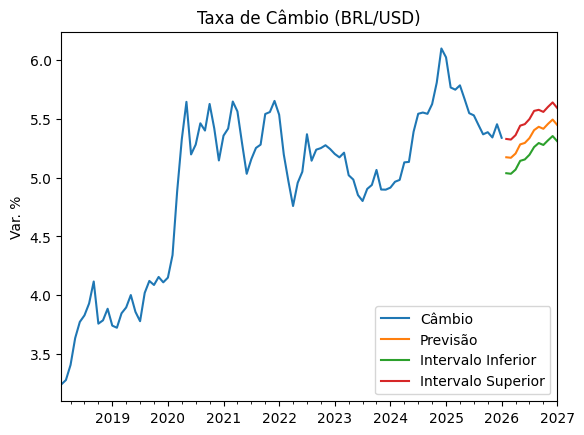

Como exercício de projeção, utilizamos o modelo Bayesian Ridge para estimar a trajetória futura do câmbio. A partir desse modelo, construímos cenários prospectivos para um conjunto de variáveis explicativas — alinhando suas trajetórias às expectativas dos agentes de mercado — e, em seguida, geramos as previsões para a taxa de câmbio.

O gráfico acima apresenta o resultado do forecast. No cenário considerado, a taxa de câmbio ao final de 2026 situa-se no intervalo entre 5,35 e 5,63 reais por dólar. Esse intervalo é consistente com a dispersão das projeções observadas no Boletim Focus no momento da publicação, refletindo a incerteza embutida nas expectativas de mercado.

Em termos práticos, o procedimento pode ser interpretado da seguinte forma:

-

Estima-se o modelo com dados históricos.

-

Define-se a trajetória futura das variáveis explicativas (por IC-br, juros, câmbio, petróleo, etc).

-

Insere-se essa trajetória no modelo estimado para obter a projeção do câmbio.

-

A incerteza do modelo gera um intervalo de valores plausíveis, e não um único ponto.

Assim, o intervalo projetado não representa um número exato, mas uma faixa coerente com as hipóteses adotadas e com a variabilidade histórica capturada pelo modelo.