[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

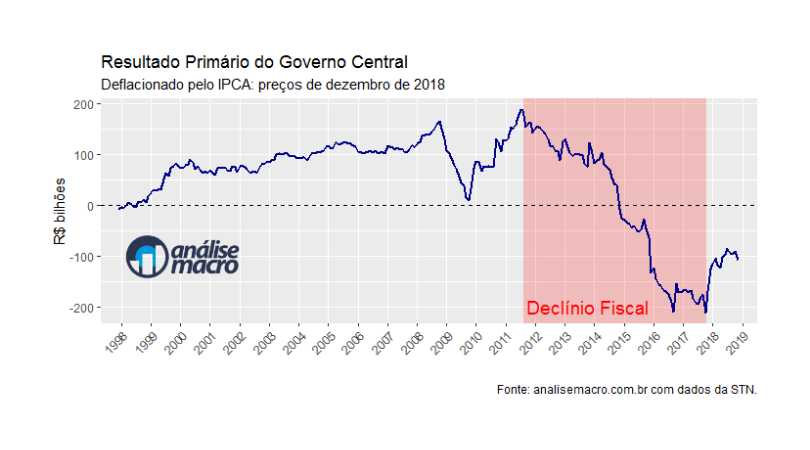

A Secretaria do Tesouro Nacional (STN) divulgou ontem o resultado fiscal do governo central referente ao mês de dezembro. Com os dados fechados de 2018, é possível dizer que o governo teve o seu 5º ano de déficit primário, isto é, as receitas não foram suficientes para arcar com as despesas correntes, excluindo as rúbricas financeiras. O déficit nominal foi de R$ 120,3 bilhões. Como aprendemos em nosso Curso de Análise de Conjuntura usando o R, com efeito, é possível coletar e tratar os dados fiscais, de modo a obter o gráfico abaixo, que dá a trajetória do resultado primário ao longo dos anos.

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2019/01/newsletter2019.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

O resultado primário é um importante indicador de fluxo da solvência do setor público, uma vez que ele irá interferir diretamente no estoque de endividamento público. Saiba como analisar a conjuntura com o R em nosso Curso de Análise de Conjuntura usando o R.

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]