Existem diversos pacotes no R para lidar com séries financeiras. Em termos de coleta de dados, podemos baixar ações a partir do yahoo finance, utilizando o pacote quantmod. Abaixo damos um exemplo utilizando a ação PETR4, que derreteu nos últimos dias (minha solidariedade a quem estiver comprado nela).

library(quantmod)

getSymbols("PETR4.SA",src="yahoo",

from=as.Date('2016-06-01'))

chartSeries(PETR4.SA[,6])

Abaixo o gráfico...

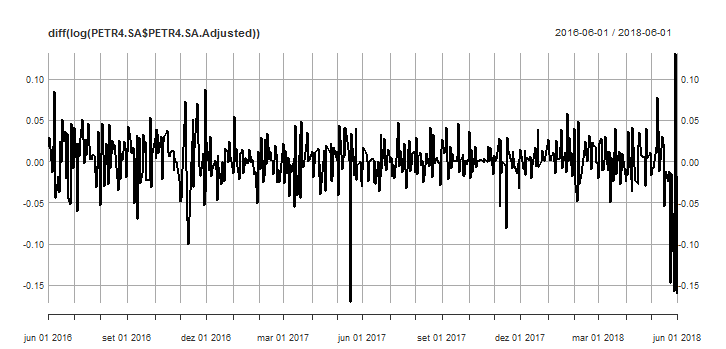

Interessados no log retorno podem plotá-los como abaixo...

plot(diff(log(PETR4.SA$PETR4.SA.Adjusted)))

Para saber o código da ação, basta entrar no yahoo finance. Para quem tiver interesse em usar econometria para lidar com séries financeiras, recomendo nosso curso de Econometria Financeira usando o R. Por fim, aos vendidos em Petrobras, me chamem para o chope... 🙂