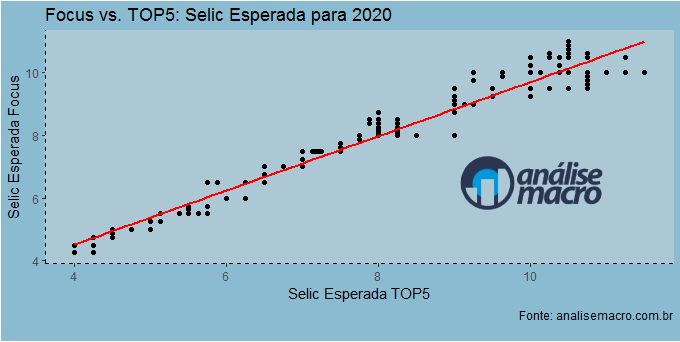

O boletim Focus divulgado agora há pouco trouxe correção importante na taxa básica de juros esperada pelo mercado para o fim de 2020. Antes estacionada em 4,5%, agora há a expectativa de mais um corte de 25 pontos-base, em linha com o que era esperado pelo grupo TOP 5 Médio Prazo desde o início de dezembro. De fato, como pode ser visto no gráfico abaixo, há uma correlação positiva entre as expectativas.

Através de testes estatísticos, que são ensinados no nosso Curso de Séries Temporais usando o R, inclusive, é possível mostrar que essa correlação é também uma causalidade, no sentido das expectativas do TOP5 para as expectativas do Focus. Ou seja, o grupo TOP5 influencia as expectativas dos demais agentes.

Em relação às demais variáveis, houve também correção na inflação esperada - de 3,56% para 3,47% - e no câmbio - de 4,05 R$/US$ para 4,10 R$/US$.

A semana, por fim, é marcada pela divulgação da taxa de desemprego medida pela PNAD Contínua na sexta-feira.

_______________

(***) Uma apresentação em RMarkdown do boletim Focus está disponível aqui.