A análise do Mercado de Crédito é crucial para interpretar a conjuntura econômica do país. Acompanhar este mercado compreende em entender os movimentos do consumo e investimentos das empresas, e para tanto, podemos analisar estes indicadores capturando dados da Concessões Mensais de Crédito, da Taxa média de juros das operações de crédito, do Spread médio das operações de crédito e inadimplência utilizando o Python.

Concessões Mensais de Crédito Nominais

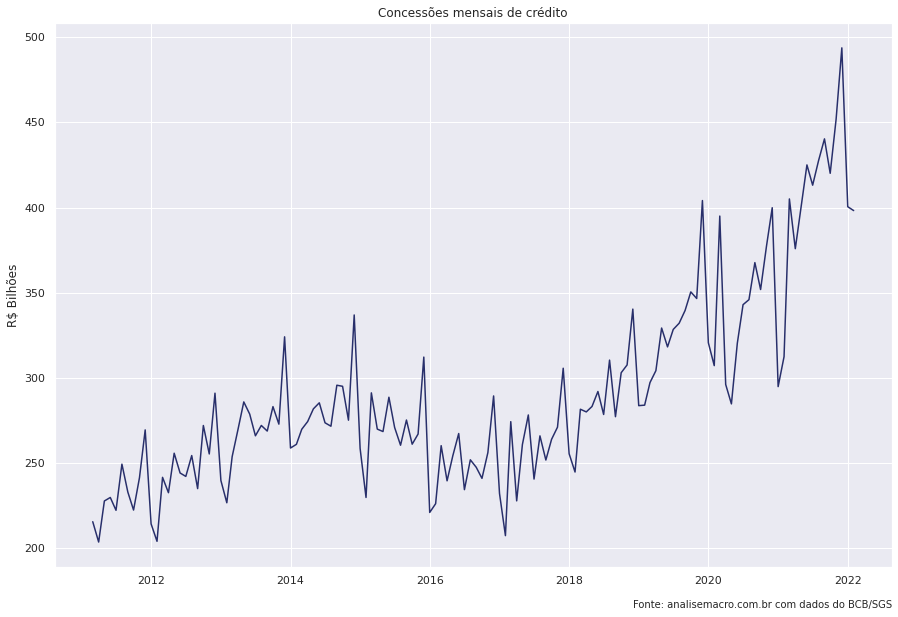

Concessões mensais de crédito: Total

Concessões mensais de crédito: PJ x PF

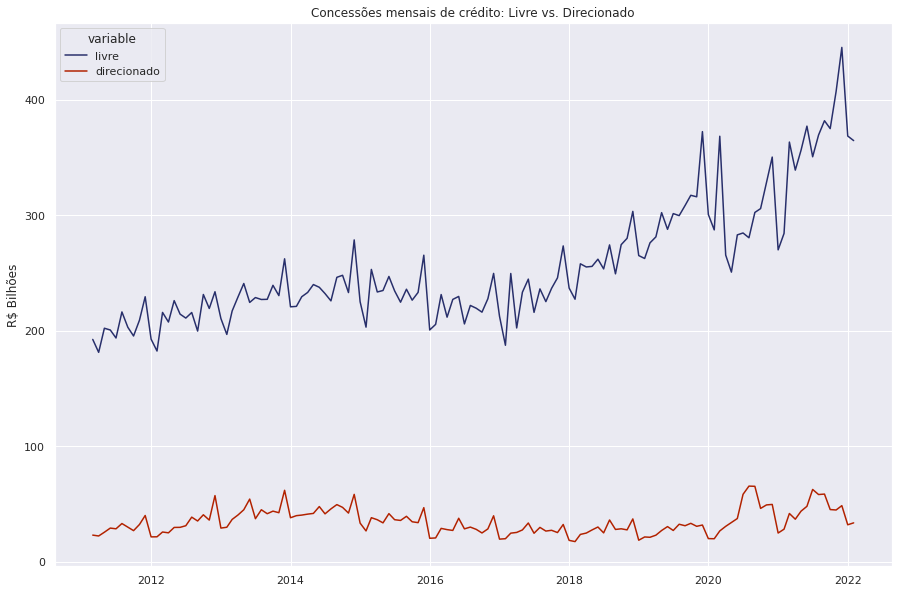

Concessões mensais de crédito: Livre x Direcionado

Concessões mensais de crédito deflacionados

Juros, Spread Bancário e Inadimplência

Quer saber mais?

Veja nossos cursos de Macroeconomia através da nossa trilha de Macroeconomia Aplicada.