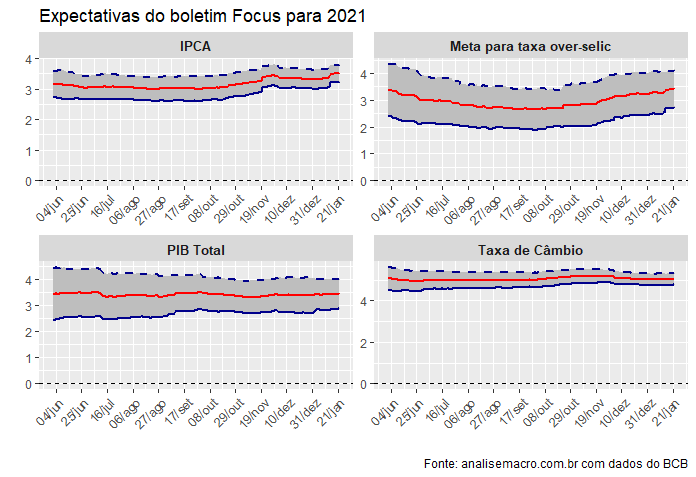

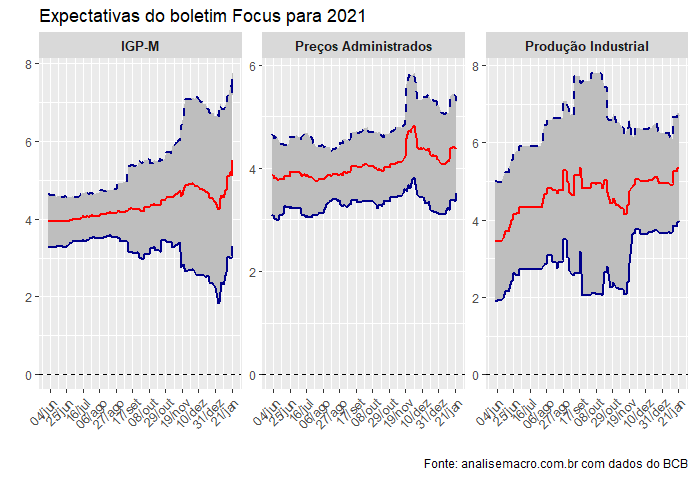

Em relação ao relatório anterior, as expectativas do mercado se mantiveram relativamente constantes para a maior parte das variáveis na semana passada. A exceção que vemos aqui é o aumento das expectativas de inflação, que subiram para 3,50% para o IPCA. O IGP-M é ainda mais preocupante, com um aumento de 4,94% para 5,52%. Tais movimentos são influenciados pelo aumento gradual do preço das commodities, como já visto em 2020, aumentando custos ao longo de toda a cadeia de produção. O fim do auxílio emergencial pode combater a pressão inflacionária nos próximos meses, porém, há a possibilidade de extensão do programa.

As pressões crescentes da inflação podem influenciar o Banco Central para um aumento da SELIC antes do esperado. As expectativas da última semana revelam isso, com um aumento da SELIC para 3,50%. Essa decisão, porém, pode retardar o crescimento real do produto, que só deve ocorrer no segundo semestre, segundo o Boletim Macro do IBRE dessa segunda-feira.

As pressões crescentes da inflação podem influenciar o Banco Central para um aumento da SELIC antes do esperado. As expectativas da última semana revelam isso, com um aumento da SELIC para 3,50%. Essa decisão, porém, pode retardar o crescimento real do produto, que só deve ocorrer no segundo semestre, segundo o Boletim Macro do IBRE dessa segunda-feira.

Outro fator que preocupa para a escalada da inflação é o de preços administrados, que também vê aumento em suas expectativas. A mediana sobe de 4,20% para 4,39%.

O código de R desse artigo está disponível para os membros do novo Clube AM. Para saber mais, clique aqui.

O código de R desse artigo está disponível para os membros do novo Clube AM. Para saber mais, clique aqui.

____________________