A semana é marcada pela divulgação de alguns indicadores importantes na macroeconomia. Amanhã, o Banco Central divulga a ata do COPOM, onde detalha a decisão de reduzir o juro básico em 50 pontos-base na quarta-feira passada. Também amanhã é divulgada a produção de veículos, item que antecipa o resultado da produção industrial. Na quarta-feira, o IBGE divulga as vendas do varejo, na quinta, o IPCA e na sexta, a PMS.

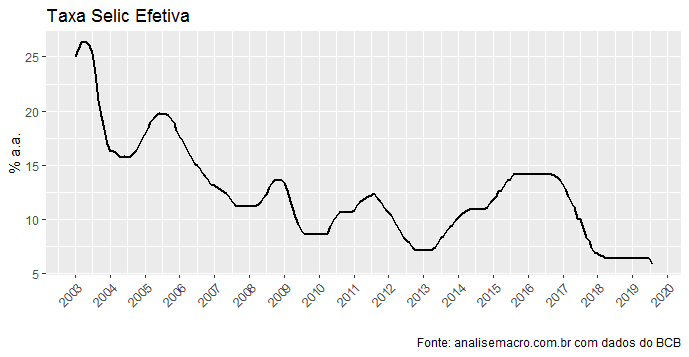

A expectativa em relação à ata do COPOM é que haja algum detalhamento sobre o tamanho desse ciclo de corte. No comunicado pós-decisão, o Comitê se comprometeu com mais um ajuste de 50 pontos, o que levaria a taxa básica para 5,5%. No mercado, entretanto, houve ajuste para a Selic esperada no final do ano para 5,25% a.a. A expectativa para as demais variáveis se manteve constante.

Ao longo da semana aqui na Análise Macro, vou falar um pouco sobre esses indicadores e como podemos usar o R para analisá-los. Para isso, fique atento às nossas redes sociais:

Ao longo da semana aqui na Análise Macro, vou falar um pouco sobre esses indicadores e como podemos usar o R para analisá-los. Para isso, fique atento às nossas redes sociais:

- Facebook: facebook.com/analisemacro

- Instagram: https://www.instagram.com/analisemacro/

- Youtube: https://www.youtube.com/analisemacro