[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" use_border_color="off" border_color="#ffffff" border_style="solid"]

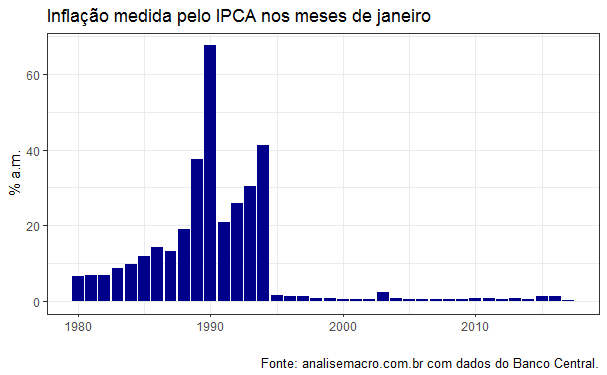

A imprensa brasileira deu grande destaque nessa quinta-feira ao resultado da inflação medida pelo IPCA em janeiro. Ela veio 0,38%, o que para parte dos jornalistas foi a menor inflação em janeiro medida pelo índice desde 1979. Para não levar a interpretações equivocadas, é preciso fazer duas considerações sobre essa informação. A primeira é que, para ser preciso, a informação deveria ser a partir de 1980, dado que o número índice do IPCA está disponível apenas a partir de dezembro do ano anterior. Como a inflação mensal se obtém confrontando o número índice em t com o número índice em t-1, só podemos ter essa métrica a partir de 1980. Ademais, não é uma comparação lá muito justa - e, de fato, não deixa de ser um equívoco fazê-lo. Isso porque, como todo mundo sabe, o período entre 1980 e meados de 1994 é marcado por um dos maiores processos inflacionários da História da humanidade. Então, como podemos comparar janeiro de 2017 com esse período? Para ilustrar, segue o código abaixo, que compila a inflação medida pelo IPCA apenas para meses de janeiro no período de 1980 a 2017.

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/02/conjuntura.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/analise-de-conjuntura/" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="left" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid" /][/et_pb_column][/et_pb_row][et_pb_row admin_label="Linha"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="left" use_border_color="off" border_color="#ffffff" border_style="solid"]

# Pacotes

library(TStools)

library(ggplot2)

# Importar dados diretamente do BCB

source('bcb.R')

ipca = ts(getSeries(433, data.ini='01/01/1980',

data.fim='01/01/2017')$valor, start=c(1980,01),

freq=12)

## OBS: É possível usar os pacotes BETS ou rbcb.

# Criando e guardando gráfico de sazonalidade

seas = seasplot(ipca, trend=F, outplot = 4)

# Pegando variações de janeiro

janeiro = as.numeric(seas$season[,1])

# Criando vetor de datas

time = seq(as.Date('1980-01-01'), as.Date('2017-01-01'), by='1 year')

# Colocando ambos em um data frame

ipca.janeiro = data.frame(time=time, janeiro=janeiro)

# Gráfico

ggplot(ipca.janeiro, aes(time, janeiro))+

geom_bar(stat='identity', fill='darkblue', width = 200)+

xlab('')+ylab('% a.m.')+

labs(title='Inflação medida pelo IPCA nos meses de janeiro',

caption='Fonte: analisemacro.com.br com dados do Banco Central.')+

theme_bw()

E abaixo o gráfico...

[/et_pb_text][et_pb_button admin_label="Botão" button_url="https://analisemacro.com.br/cursos-de-r/analise-de-conjuntura/" url_new_window="off" button_text="Conhecer o Curso de Análise de Conjuntura usando o R" button_alignment="center" background_layout="light" custom_button="off" button_letter_spacing="0" button_use_icon="default" button_icon_placement="right" button_on_hover="on" button_letter_spacing_hover="0" /][/et_pb_column][/et_pb_row][/et_pb_section]