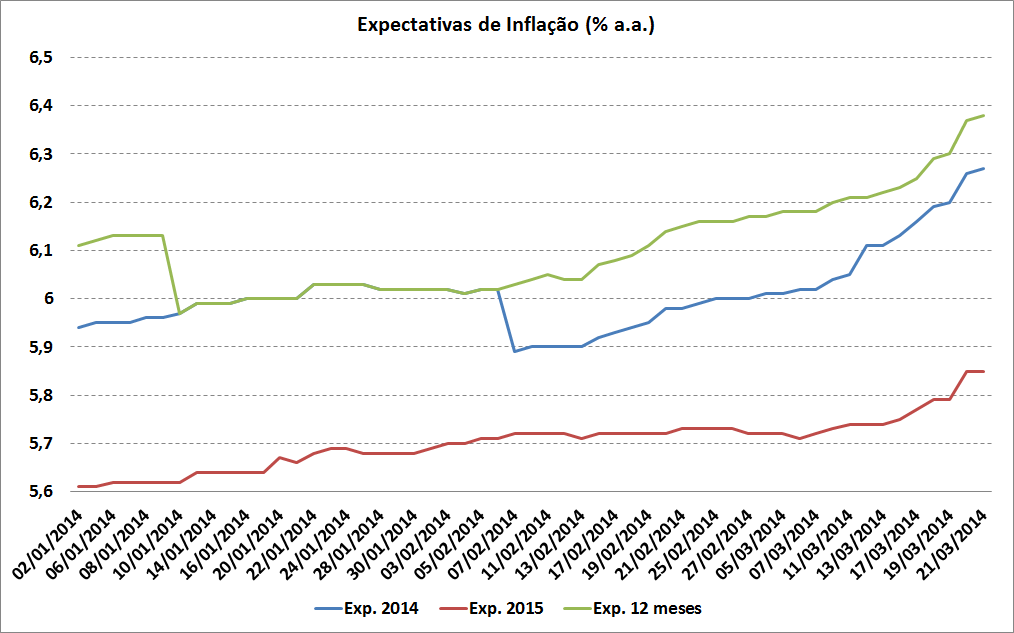

As expectativas de inflação dispararam nas últimas semanas. Elas se descolaram da casa de 6% do início do ano para 6,27%, nesse fim de março, para 2014. Para os próximos 12 meses elas chegam a 6,38%. Para 2015 também houve leve aumento: da casa de 5,7% para 5,85%. Os motivos são: i) o aumento dos preços administrados; ii) a sequência de nível elevado nos preços dos serviços (apesar de algum recuo na margem); iii) choque de alimentos. O último eu tratei no post anterior. Utilizando o critério de intervalos baseados na mediana e no desvio-padrão, é possível verificar que o choque no atacado ainda não foi repassado para o varejo. Se tomarmos a contribuição mensal do grupo alimentos e bebidas e dividirmos essa contribuição pelo desvio-padrão da série, os mesmos resultados são observados. Por ambas as medidas, inclusive, é possível captar os grandes choques de alimentos no período recente, como pode ser observado no gráfico abaixo.

As expectativas de inflação dispararam nas últimas semanas. Elas se descolaram da casa de 6% do início do ano para 6,27%, nesse fim de março, para 2014. Para os próximos 12 meses elas chegam a 6,38%. Para 2015 também houve leve aumento: da casa de 5,7% para 5,85%. Os motivos são: i) o aumento dos preços administrados; ii) a sequência de nível elevado nos preços dos serviços (apesar de algum recuo na margem); iii) choque de alimentos. O último eu tratei no post anterior. Utilizando o critério de intervalos baseados na mediana e no desvio-padrão, é possível verificar que o choque no atacado ainda não foi repassado para o varejo. Se tomarmos a contribuição mensal do grupo alimentos e bebidas e dividirmos essa contribuição pelo desvio-padrão da série, os mesmos resultados são observados. Por ambas as medidas, inclusive, é possível captar os grandes choques de alimentos no período recente, como pode ser observado no gráfico abaixo.

Apesar de ainda não podermos comparar o atual momento dos alimentos com os choques de 2012/13, 2010 e 2007/08, observa-se que a contribuição mensal, medida em desvios-padrão, saiu de 0,7 em fevereiro para 1,4 em março - o círculo em azul do gráfico. Ela havia sido de 1,2 em janeiro. Não é, ainda, um efeito dos problemas nas commodities, mas da estiagem no Brasil, que prejudica alimentos in natura, concentrados nos itens tubérculos, raízes e legumes (13,24% em março) e hortaliças e verduras (12,72%). Esse aumento, entretanto, não preocupa muito, dado que o ciclo de produtos in natura é bastante curto. O aumento de preços incentiva produtores a produzirem mais, o que reduz os preços no período seguinte. Um problema maior é, justamente, uma elevação nas commodities, que possuem efeitos secundários sobre outros preços da economia.

Em assim sendo, a piora nas expectativas tende a ser arrefecida, em algum grau, quando tivermos maiores informações sobre a real dimensão desse choque de oferta. Um fator de pressão mais perene, entretanto, é o comportamento dos preços administrados e dos serviços, que mostram tendência de elevação ao longo do ano, dado o advento da copa do mundo e o represamento dos administrados nos últimos anos. De todo modo, é um canal importante que tem sido obstruído para a transmissão do ciclo de contração monetária. Em CNTPs significa que o Copom deveria levar esse ponto em consideração na próxima reunião.