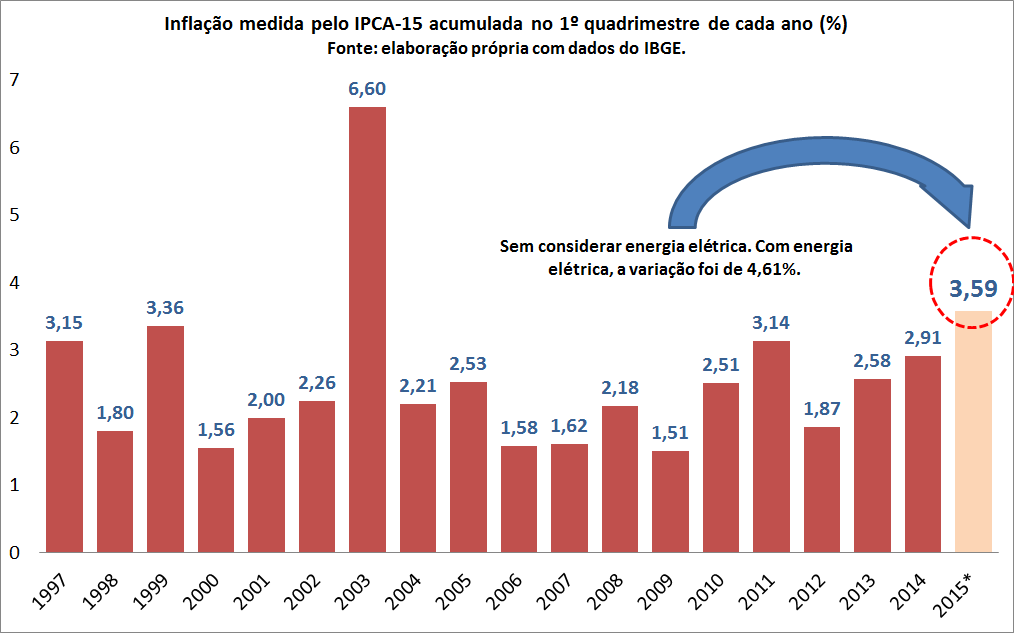

É verdade que o forte aumento de energia elétrica entre janeiro e abril desse ano teve pesado impacto sobre a inflação do período [no IPCA-15, o item energia elétrica residencial acumula alta de 38,51%]. Apesar disso, seria equivocado dizer que a inflação alta desse ano é causada apenas pelo choque elétrico. Ao abrir o IPCA-15, disponível aqui para interessados, podemos retirar esse item do índice e verificar como se comportou a inflação no período sem influência direta do aumento de energia - efeitos indiretos, sobre outros preços, claro, são mais difíceis de serem retirados. Ao fazer isso, podemos observar que a inflação acumulada nos quatro primeiros meses do ano sai de 4,61% para 3,59% - as contas aqui. Alta ou baixa? Podemos comparar com os primeiros quatro meses de outros anos para ter uma ideia. É o que faço no gráfico ao lado [clique para melhor visualizar]. A inflação de 2015 só é menor do que a de 2003, essa influenciada pelo repasse cambial da eleição do ex-presidente Lula. Outra forma de ver como a inflação está consolidada no país é verificar a difusão (a quantidade de bens e serviços que sofreram variação positiva de preços): ela foi de 70,3% em média nos primeiros quatro meses de 2015. Bom, energia elétrica sozinha foi importante, mas não dá para dizer que é só isso, não é mesmo? Alguém pode pensar no câmbio e no repasse da atual desvalorização [assunto para outro post], mas a difusão do processo, bem como a análise ampliada do mesmo [como os núcleos de inflação] deixa dúvidas sobre se a inflação está elevada apenas por um realinhamento de preços. Com a palavra, o Banco Central...

É verdade que o forte aumento de energia elétrica entre janeiro e abril desse ano teve pesado impacto sobre a inflação do período [no IPCA-15, o item energia elétrica residencial acumula alta de 38,51%]. Apesar disso, seria equivocado dizer que a inflação alta desse ano é causada apenas pelo choque elétrico. Ao abrir o IPCA-15, disponível aqui para interessados, podemos retirar esse item do índice e verificar como se comportou a inflação no período sem influência direta do aumento de energia - efeitos indiretos, sobre outros preços, claro, são mais difíceis de serem retirados. Ao fazer isso, podemos observar que a inflação acumulada nos quatro primeiros meses do ano sai de 4,61% para 3,59% - as contas aqui. Alta ou baixa? Podemos comparar com os primeiros quatro meses de outros anos para ter uma ideia. É o que faço no gráfico ao lado [clique para melhor visualizar]. A inflação de 2015 só é menor do que a de 2003, essa influenciada pelo repasse cambial da eleição do ex-presidente Lula. Outra forma de ver como a inflação está consolidada no país é verificar a difusão (a quantidade de bens e serviços que sofreram variação positiva de preços): ela foi de 70,3% em média nos primeiros quatro meses de 2015. Bom, energia elétrica sozinha foi importante, mas não dá para dizer que é só isso, não é mesmo? Alguém pode pensar no câmbio e no repasse da atual desvalorização [assunto para outro post], mas a difusão do processo, bem como a análise ampliada do mesmo [como os núcleos de inflação] deixa dúvidas sobre se a inflação está elevada apenas por um realinhamento de preços. Com a palavra, o Banco Central...