[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

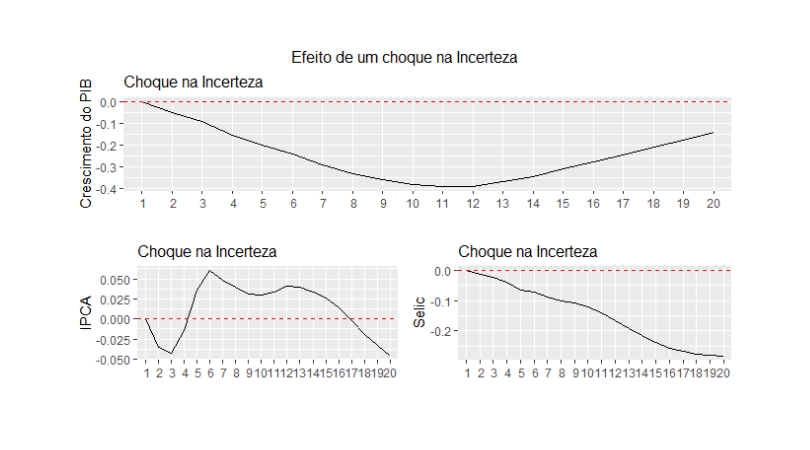

Na edição 52 do Clube do Código, ampliamos nosso entendimento sobre o efeito da incerteza sobre variáveis macroeconômicas. Utilizando um modelo BVAR com uma prévia de Minnesota, nós construímos funções impulso-resposta, dando ênfase a um impulso sobre a incerteza e a resposta no crescimento do PIB, nos juros e na inflação - saiba como construir esse tipo de análise em nosso Curso de Séries Temporais usando o R. Novamente, como proxy para a incerteza, utilizamos o Índice de Incerteza Econômica da Fundação Getúlio Vargas.

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2019/02/carnaval.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

Acima, estão destacadas as funções impulso-resposta selecionadas. Como se observa, o efeito de um choque na incerteza sobre o crescimento da economia permanece sendo negativo, com o seu pico ocorrendo próximo a quatro trimestres do início. O efeito sobre a inflação - nesse caso a versão acumulada em 12 meses - não parece ser significativo. Já o efeito sobre a taxa básica de juros é, curiosamente, negativo; isto é, a evidência encontrada sugere que o Banco Central reduz juros na eminência de um choque de incerteza.

Todo o processo de coleta, tratamento, modelagem e apresentação dos dados (feita em RMarkdown) está detalhado na edição 52 do Clube do Código.

_____________________________________

Conheça nossos Cursos Aplicados de R e aprenda a coletar, tratar, analisar e apresentar dados com o R!

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]