O que é Nowcasting?

Em termos bem gerais, nowcasting significa “prever o presente” — ou, de maneira mais ampla, estimar valores atuais (ou muito recentes) de uma variável econômica antes que sua mensuração oficial esteja disponível. O termo vem da junção de “now” (agora) com “forecasting” (previsão), e tem ganhado grande relevância em contextos onde decisões econômicas precisam ser tomadas com agilidade.

Na prática, o nowcasting aplica-se principalmente a indicadores econômicos com divulgação defasada, como é o caso do Produto Interno Bruto (PIB). No Brasil, por exemplo, o IBGE divulga o PIB trimestral com uma defasagem de cerca de dois meses após o fim do trimestre. Isso significa que, durante esse intervalo, analistas, formuladores de política e investidores precisam tomar decisões sem saber exatamente como está a economia no momento presente.

É nesse ponto que entra o nowcasting. Ao utilizar dados econômicos de alta frequência — como índices de confiança, produção industrial, inflação, vendas no varejo e dados do mercado de trabalho — que são divulgados mensal, semanal ou até diariamente, podemos construir modelos que atualizam em tempo real as estimativas do PIB, ajustando as previsões à medida que novas informações se tornam disponíveis.

Para obter o código e o tutorial deste exercício faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

Esse processo é interessante porque permite:

-

Antecipar decisões de política monetária ou fiscal;

-

Ajustar estratégias de investimento com base na tendência mais atual da economia;

-

Reagir mais rapidamente a choques econômicos, como crises financeiras ou pandemias.

O desafio do excesso de variáveis para o Nowcasting

Apesar do seu grande potencial, o nowcasting enfrenta um desafio central: o volume de informação disponível. Em uma típica base de dados macroeconômica, é possível reunir centenas de variáveis mensais, cada uma refletindo uma dimensão diferente da economia — do consumo às exportações, do crédito à construção civil.

O problema é que, ao tentar usar muitas variáveis como explicativas, os modelos tradicionais de regressão, como o OLS (Mínimos Quadrados Ordinários), começam a falhar. Isso ocorre porque:

-

Quando o número de variáveis é maior do que o número de observações (o que é comum com dados mensais para séries trimestrais), o modelo não consegue ser estimado de forma robusta.

-

Mesmo quando há mais observações do que variáveis, o uso excessivo de regressores leva ao risco de overfitting — ou seja, o modelo se ajusta muito bem aos dados passados, mas perde capacidade de generalização, falhando em prever o presente com precisão.

Em suma, o excesso de informação pode mais atrapalhar do que ajudar, a menos que seja tratada adequadamente.

Nowcasting: Modelos com fatores

A principal solução para esse problema é a utilização de modelos com fatores latentes, também conhecidos como modelos fatoriais. Em vez de tentar usar diretamente todas as centenas de variáveis disponíveis, essa abordagem busca identificar padrões comuns de variação entre elas.

A lógica por trás dos modelos fatoriais é bastante intuitiva:

"Em vez de lidar com 100 variáveis macroeconômicas, por que não tentar resumir todas elas em um pequeno número de componentes que expliquem a maior parte da sua variação conjunta?"

Esses componentes, ou fatores, são não observáveis diretamente, mas podem ser extraídos a partir dos dados usando técnicas estatísticas como a Análise de Componentes Principais (PCA - Principal Component Analysis).

Com o PCA, extraímos um número reduzido de fatores que capturam a dinâmica comum dos dados. Por exemplo:

-

Um primeiro fator pode capturar a tendência geral da atividade econômica;

-

Um segundo pode estar relacionado à inflação;

-

Um terceiro ao setor externo, e assim por diante.

Esses fatores são então utilizados como variáveis explicativas em modelos de previsão, como regressões para o PIB, resolvendo os dois grandes problemas anteriores:

-

Reduzem a dimensionalidade dos dados, facilitando a estimação;

-

Evitam overfitting, pois capturam apenas os movimentos mais relevantes da economia.

Com isso, o nowcasting torna-se não apenas viável, mas eficaz — permitindo prever o PIB com base em uma síntese inteligente da economia em tempo real.

Aplicando em R: Nowcasting do PIB

Neste exercício, estimamos o PIB em tempo real usando a linguagem R, com o pacote nowcasting, que oferece uma estrutura prática para pré-processamento, estimação dos fatores e geração das previsões.

Passos do exercício:

-

Coleta e limpeza dos dados

Foram utilizadas diversas variáveis macroeconômicas, coletados via BCB, IPEADATA, IBGE, FRED e NASDAQ. -

Transformação e padronização

-

Estimativa com o pacote 'nowcasting'

- Criação do gráfico de comparação

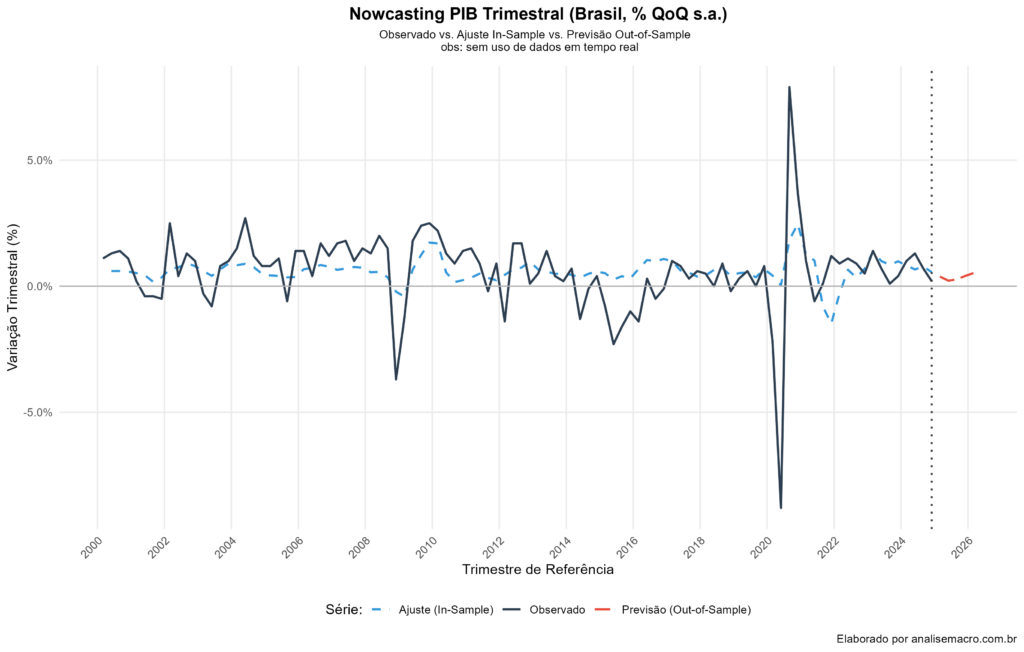

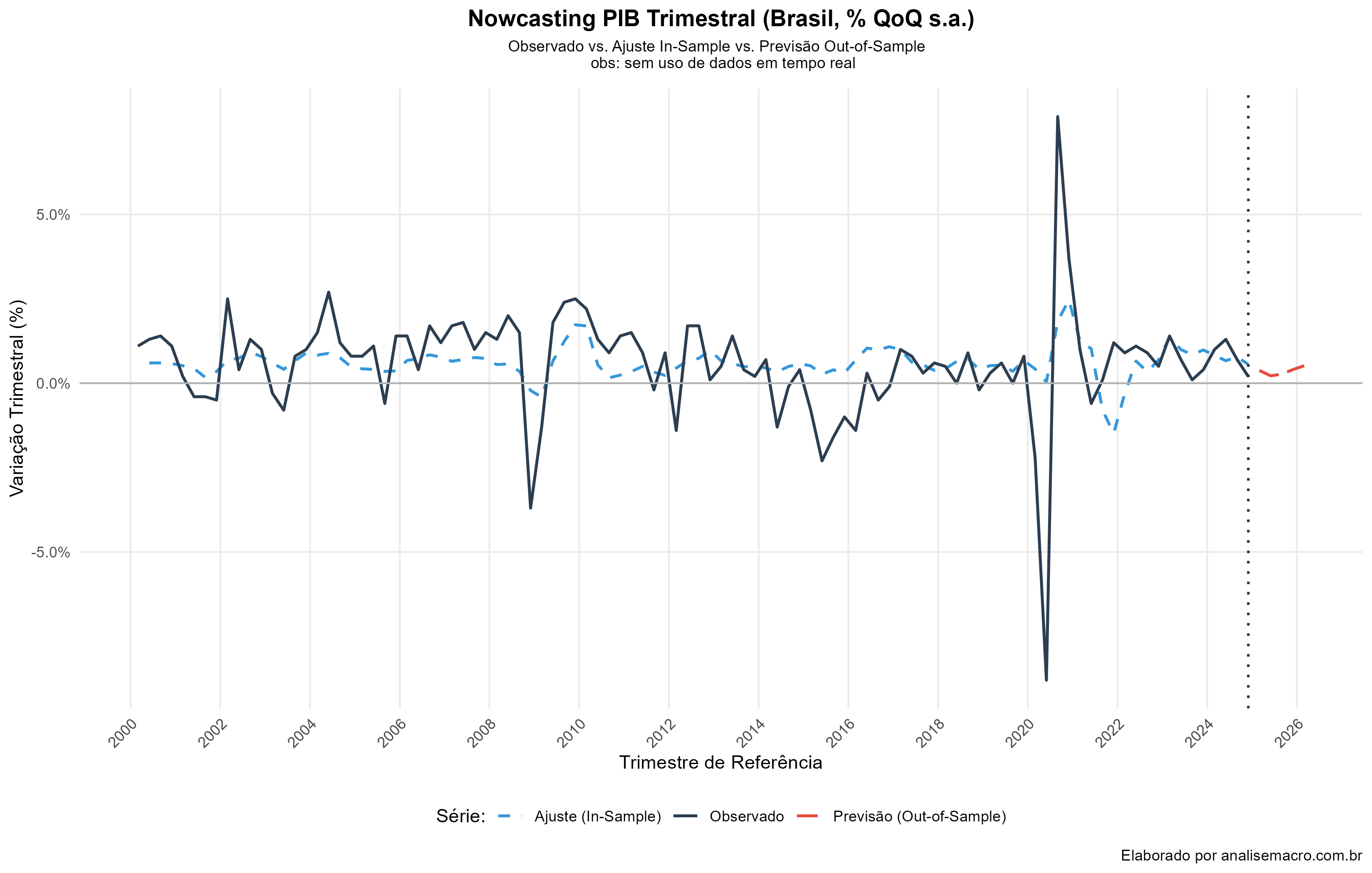

O gráfico acima apresenta a variação trimestral do PIB desde 2000, contrastando:

-

Linha preta contínua: PIB observado (IBGE)

-

Linha azul tracejada: previsão do modelo (nowcast) para cada período

-

Linha vermelha: previsão para o trimestre mais recente, ainda não divulgado

Considerações finais

A utilização de modelos fatoriais e técnicas de nowcasting permite antecipar movimentos da economia com base em dados já disponíveis. Essa é uma ferramenta cada vez mais essencial em um mundo que exige decisões rápidas e fundamentadas.

O pacote nowcasting em R, utilizado neste exercício, fornece uma estrutura acessível e replicável para montar esse tipo de modelo com dados econômicos reais.

Quer aprender mais?

Conheça nossa Formação do Zero à Análise de Dados Econômicos e Financeiros usando Python e Inteligência Artificial. Aprenda do ZERO a coletar, tratar, construir modelos e apresentar dados econômicos e financeiros com o uso de Python e IA.

Referências

-

Bańbura, M., Giannone, D., & Reichlin, L. (2011). Nowcasting. The Oxford Handbook of Economic Forecasting.

-

GitHub -

nowcasting– Pacote em R para estimação de modelos de nowcasting baseados em fatores.