Toda vez que a autoridade monetária divulga o seu Índice de Nível de Atividade do Banco Central (IBC-Br), a imprensa costuma dizer que o mesmo antecipa os resultados do PIB. Mas será que isso é verdade? É o que vamos verificar nesse exercício usando o Python.

IBC-br

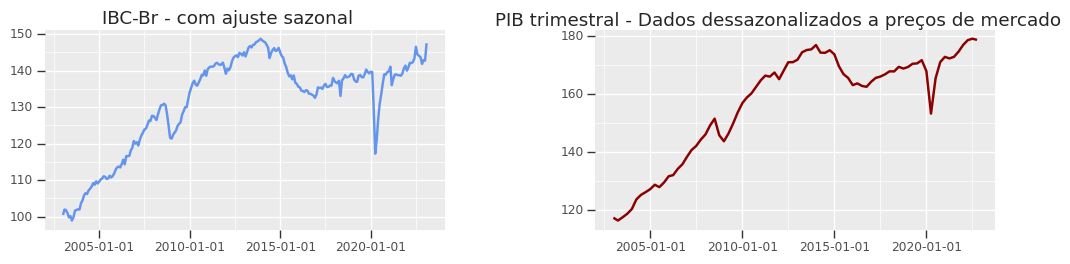

O IBC-Br é um indicador mensal calculado pelo Banco Central do Brasil que tem como objetivo fornecer uma estimativa da atividade econômica do país. O índice é calculado com base em uma série de variáveis econômicas, como a produção industrial, o comércio varejista, o consumo de energia elétrica e outros indicadores econômicos relevantes. O IBC-Br é considerado um indicador antecedente do PIB, pois fornece uma indicação preliminar da tendência da atividade econômica do país.

PIB

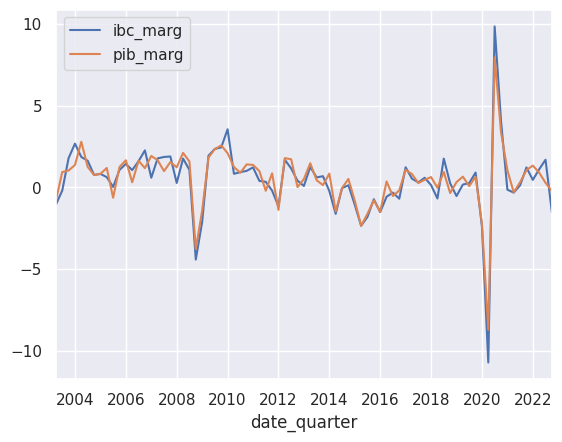

O PIB trimestral é um indicador que mede o valor total de todos os bens e serviços finais produzidos em um país durante um período de três meses. O PIB trimestral é calculado pelo Instituto Brasileiro de Geografia e Estatística (IBGE) e é utilizado para acompanhar o desempenho da economia brasileira ao longo do tempo

Qual a relação entre o IBC-br e o PIB?

Como pode-se entender, devido a periodicidade, o IBC-br possui uma frequência maior que o PIB, tornando-se um bom medidor deste indicador para verificar a atividade do país.

Portanto, vamos verificar a relação entre as duas variáveis usando o Python, buscando criar uma análise exploratória e a construção do modelo de previsão.

Para obter todo o código do processo de criação do modelo, faça parte do Clube AM, o repositório de códigos da Análise Macro, contendo exercícios semanais de R e Python.

Abaixo, temos uma gráfico exibindo a relação entre dos índices do IBC-br e PIB trimestral. Vejam que de fato os dois indicadores andam de conjunto, entretanto, vamos elaborar mais sobre como comparar os dois indicadores.

Como comparar as duas medidas?

Como comparar as duas medidas?

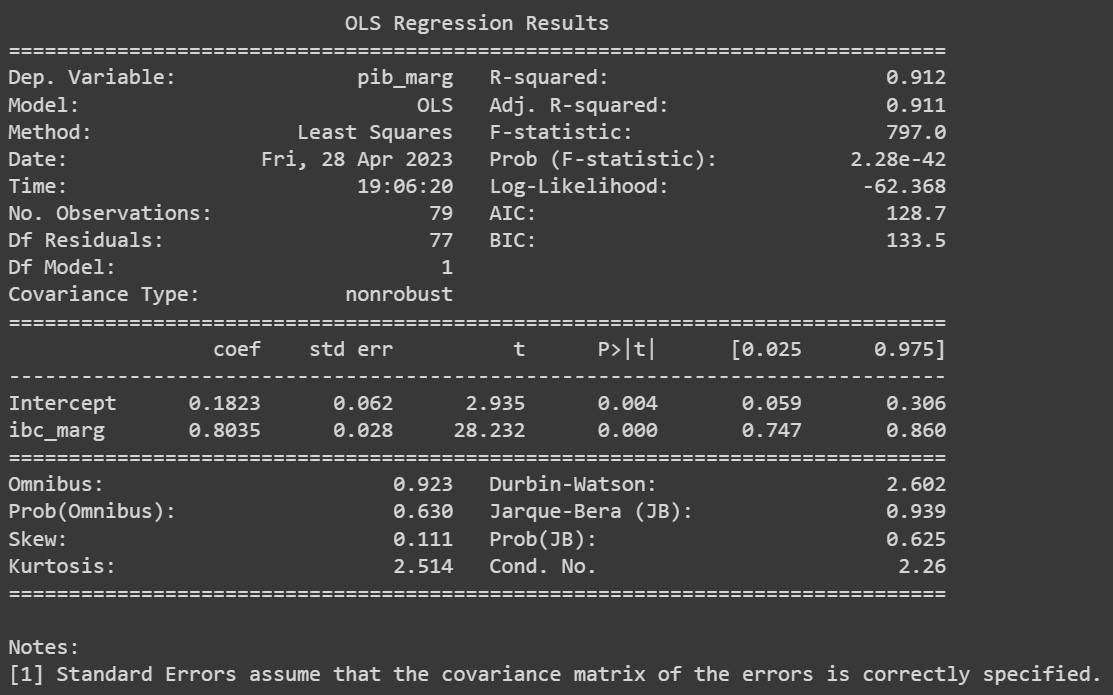

De modo a tornar os dados do PIB e do IBC-Br comparáveis, precisaremos fazer alguns ajustes. Nesse exercício, vamos comparar a variação marginal dos dois índices. Isto é, estamos interessados em

(1)

Para calcular essa métrica para a série do IBC-Br, entretanto, será necessário seguir alguns passos.

1. Calcular a média do trimestre

2. Calcular a variação marginal do trimestre

Uma vez realizados os passos acima utilizando o Python, vejamos a relação entre os dois indicadores no gráfico abaixo:

Vejam que de fato o IBC-br e o PIB se movem conjuntamente.

Vejam que de fato o IBC-br e o PIB se movem conjuntamente.

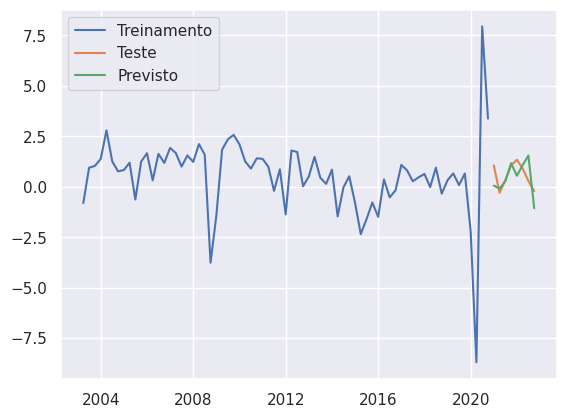

Ainda, vejamos o resultado a regressão do IBC-br sobre o PIB:

Isso possibilita utilizar o IBC-br como preditor do PIB.

O IBC-Br é um bom preditor do PIB?

O resultado do gráfico abaixo é construído por meio dos seguintes passos.

- Separação do dados de treino e teste

- Utilização da regressão linear via MQO para prever os valores futuros

- Construção do gráfico abaixo, comparando os valores previstos com os valores de teste.

_____________________________________

Quer aprender mais?

Seja um aluno da nossa trilha de Macroeconomia Aplicada e aprenda a criar projetos voltados para a Macroeconomia.