Previsões com Vetores Autoregressivos no Python

Modelos Vetoriais AutoRegressivos (VAR) são amplamente utilizados na análise de séries temporais macroeconômicas. Eles permitem modelar a dinâmica conjunta de várias variáveis, capturando como choques em uma afetam as demais ao longo do tempo. Neste exercício, mostramos como aplicar um modelo VAR a um conjunto de dados macroeconômicos brasileiros para gerar previsões.

Para obter o código e o tutorial deste exercício faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

Vetores AutoRegressivos (VAR)

O modelo VAR(p) para um vetor de variáveis endógenas  é dado por:

é dado por:

![\[\mathbf{y}_t = A_1 \mathbf{y}_{t-1} + A_2 \mathbf{y}_{t-2} + \dots + A_p \mathbf{y}_{t-p} + \varepsilon_t,\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-19534720d6c825b17b89049e1fe243e6_l3.png "Rendered by QuickLaTeX.com")

onde:

- é um vetor  de variáveis endógenas,

de variáveis endógenas,

-  são matrizes de coeficientes

são matrizes de coeficientes  ,

,

-  é um vetor de inovações com média zero e covariância constante.

é um vetor de inovações com média zero e covariância constante.

Exemplo econômico com Vetores AutoRegressivos

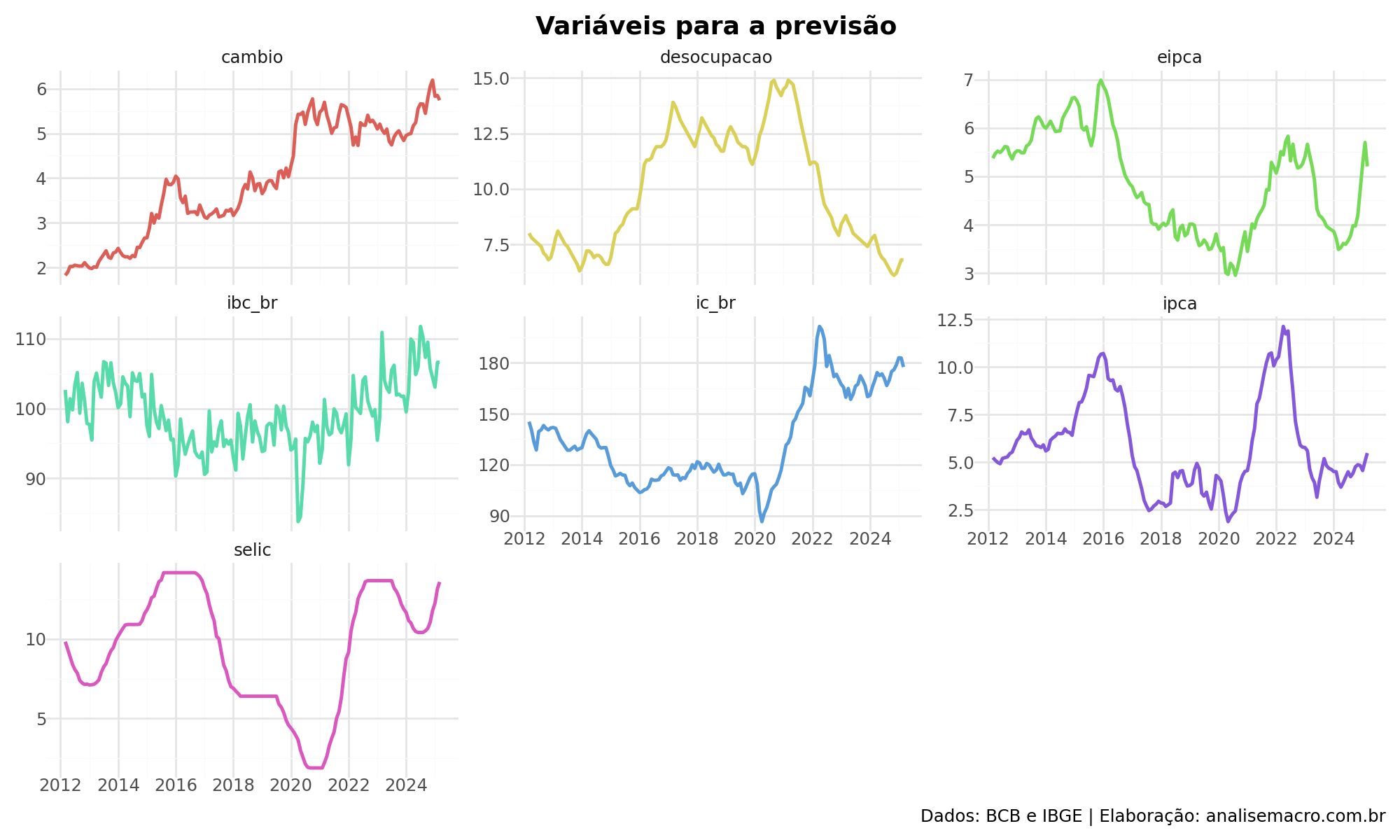

Vamos aplicar o modelo VAR a um conjunto de séries macroeconômicas mensais:

- Inflação acumulada em 12 meses (IPCA);

- Expectativas de inflação para os próximos 12 meses (EIPCA);

- IC-Br (Indicador de Commodities do Banco Central);

- Câmbio BRL/USD;

- Taxa Selic (anualizada);

- Taxa de desemprego (PNAD Contínua);

- IBC-Br (proxy mensal do PIB).

Dados

As séries são mensais, com origem em fontes como IBGE e BCB. Abaixo, visualizamos as séries presentes na modelagem.

Passos para a Previsão de Vetores AutoRegressivos

1. Verificar estacionariedade das séries com o teste de Phillips-Perron (PP);

2. Diferenciar as séries quando necessário para garantir estacionariedade;

3. Dividir os dados em conjuntos de treino e teste;

4. Determinar a ordem ótima de defasagem do VAR;

5. Estimar o modelo VAR com as séries estacionárias;

6. Realizar previsões para o período de teste.

Obs. para aplicar VAR em variáveis não estacionárias em nível e estacionárias em I(1) é importante a verificação de cointegração, entretando, deixamos de lado esse procedimento.

Estacionariedade das variáveis

Realizamos o teste de Phillips-Perron (PP). O resultado está resumido abaixo:

| Variável | PP Nível (p-valor) | PP 1ª Dif. (p-valor) | Conclusão |

|---|---|---|---|

| IPCA | 0.1564 | 0.0000 | 1ª Dif. Estacionária |

| Desemprego | 0.6642 | 0.0000 | 1ª Dif. Estacionária |

| EIPCA | 0.4175 | 0.0000 | 1ª Dif. Estacionária |

| Câmbio | 0.7224 | 0.0000 | 1ª Dif. Estacionária |

| Selic | 0.4578 | 0.0001 | 1ª Dif. Estacionária |

| IC-Br | 0.7591 | 0.0000 | 1ª Dif. Estacionária |

| IBC-Br | 0.0000 | 0.0000 | Estacionária |

Como a maioria das séries são integradas de ordem 1 (I(1)), utilizamos as primeiras diferenças para garantir estacionariedade no VAR.

Separacão Treino-Teste

Dividimos a amostra em duas partes:

- Treino: Dados até 12 meses antes do fim da amostra.

- Teste: Os últimos 12 meses, usados para avaliar a capacidade preditiva.

Determinação da Ordem de Defasagem do VAR

A ordem ideal do modelo foi determinada com base nos critérios AIC, BIC, FPE e HQIC:

VAR Order Selection (* highlights the minimums)

==================================================

AIC BIC FPE HQIC

--------------------------------------------------

0 -3.241 -1.576 0.03921 -2.565

1 -10.70 -7.976* 2.279e-05 -9.593*

2 -10.88 -7.096 1.941e-05 -9.343

3 -11.10 -6.253 1.618e-05* -9.129

4 -11.03 -5.125 1.831e-05 -8.630

5 -11.15 -4.191 1.754e-05 -8.325

6 -11.30 -3.281 1.696e-05 -8.043

7 -11.28 -2.193 2.044e-05 -7.585

8 -11.36 -1.220 2.319e-05 -7.240

9 -11.79 -0.5877 2.002e-05 -7.238

10 -12.03* 0.2321 2.277e-05 -7.047

--------------------------------------------------Apesar do AIC sugerir ordem 10, usamos ordem 1 (com menor BIC e HQIC), para evitar sobreparametrização.

Previsão do Vetor Autoregressivo

Com o modelo estimado, realizamos previsões para os próximos 12 meses usando:

![\[\hat{\mathbf{y}}_{t+1} = A_1 \mathbf{y}_{t} + \hat{\varepsilon}_{t+1}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-a7a2087eaaf0c5e802750474f6a9876a_l3.png "Rendered by QuickLaTeX.com")

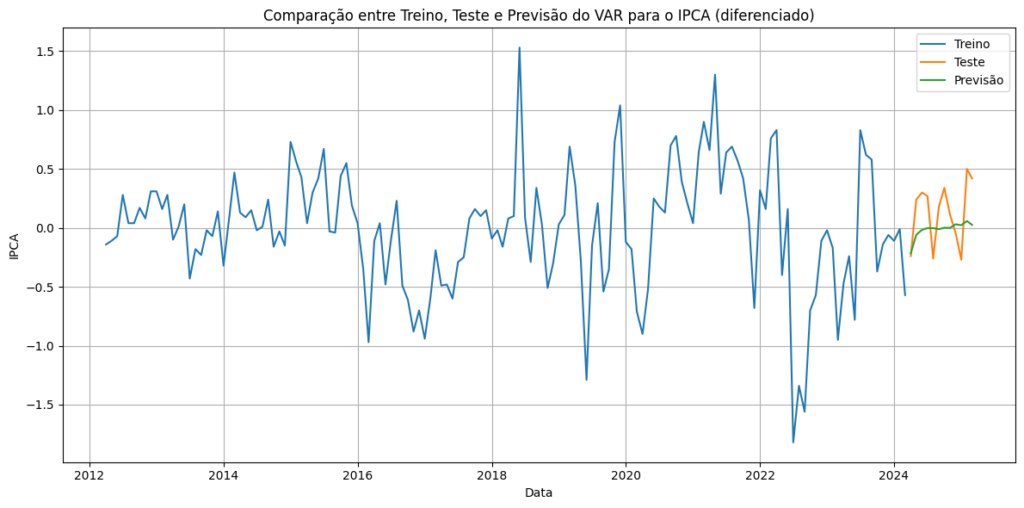

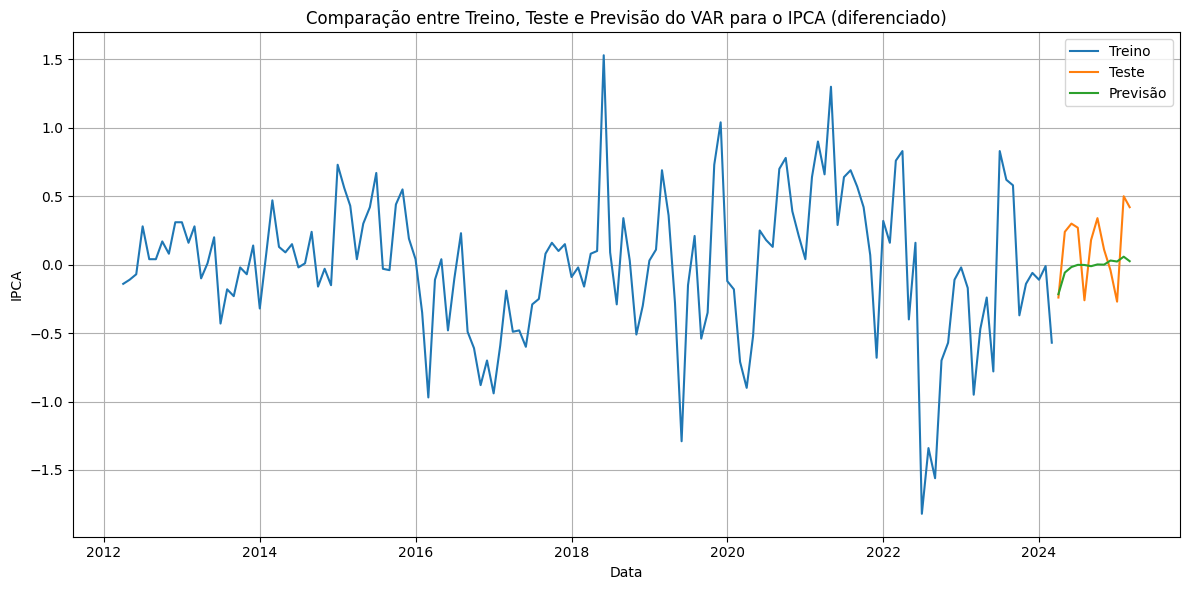

Assim comparamos as previsões dos dados de treinos com os valores observados contidos nos dados de teste.

Por conta da característica de um modelo Vetorial AutoRegressivo, é possível prever todas as séries do sistema, mas no gráfico abaixo mostramos somente a previsão da série do IPCA em 12 meses diferenciado.

Quer aprender mais?

Conheça nossa Formação do Zero à Análise de Dados Econômicos e Financeiros usando Python e Inteligência Artificial. Aprenda do ZERO a coletar, tratar, construir modelos e apresentar dados econômicos e financeiros com o uso de Python e IA.

Referências:

- Lütkepohl, H. (2005). New Introduction to Multiple Time Series Analysis.

- Enders, W. (2014). Applied Econometric Time Series.

- Statsmodels documentation - VAR