Introdução

A condução da política monetária no Brasil, historicamente marcada por elevada volatilidade na taxa básica de juros (Selic), impõe desafios significativos para a estabilidade do sistema financeiro e para o orçamento das famílias. Recentemente, observamos um ciclo de aperto monetário robusto, desenhado para combater pressões inflacionárias. No entanto, um efeito colateral inevitável desse processo é o encarecimento do custo do crédito e a consequente pressão sobre a solvência dos tomadores de empréstimos.

Quer ver a vídeoaula do tutorial deste exercício? E receber o código que o produziu? Faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

Neste exercício, exploramos a relação dinâmica entre o custo do crédito (juros na ponta) e o risco realizado (taxa de inadimplência). A literatura macroeconômica sugere que o canal do crédito é um dos principais vetores de transmissão da política monetária, mas sua materialização não é instantânea. Existe uma defasagem temporal entre a elevação da taxa de juros e o aumento efetivo da inadimplência, um fenômeno que buscamos mensurar quantitativamente.

Motivação

A motivação para este estudo reside na aparente dicotomia observada no cenário econômico recente. Por um lado, temos um mercado de trabalho aquecido, com taxa de desocupação em mínimos históricos e rendimento médio real em trajetória de recuperação. Por outro, as taxas de juros ao consumidor permanecem em patamares contracionistas.

Para formuladores de política econômica e gestores de risco de crédito, é crucial entender se a resiliência do mercado de trabalho é suficiente para compensar o aumento do serviço da dívida. Além disso, choques como pandemia, auxilio emergencial, e desenrola, podem ter contribuído para a alteração da inadimplência.

Objetivo

O objetivo central deste trabalho é estimar a elasticidade e a defasagem temporal da resposta da inadimplência a um choque exógeno nas taxas de juros. Utilizando a linguagem de programação R, buscamos responder: quanto tempo leva para um aumento nos juros se traduzir em maior inadimplência? Qual a magnitude desse efeito? A análise visa isolar o efeito dos juros, controlando por variáveis de atividade e renda.

Metodologia e Dados

Para a realização deste exercício, utilizamos dados mensais extraídos do Sistema Gerenciador de Séries Temporais (SGS) do Banco Central do Brasil e da PNAD Contínua do IBGE. As variáveis principais compreendem:

- Inadimplência da Carteira de Crédito (Pessoa Física - Recursos Livres): Nossa variável dependente, representando atrasos superiores a 90 dias.

- Taxa Média de Juros (Pessoa Física - Recursos Livres): Proxy para o custo do crédito.

- Taxa de Desocupação e Rendimento Médio Real: Variáveis de controle para capturar a capacidade de pagamento das famílias.

- Comprometimento da Renda: Indicador da quantidade da renda gasta com juros.

- Dummies: representam os choques ocorridos pelo advento da pandemia e distribuição do auxílio emergencial. Há também uma adição representando o programa desenrola.

A estratégia econométrica adotada consistiu na estimação de um modelo de Vetores Autorregressivos (VAR), permitindo o tratamento endógeno das variáveis e a captura de suas dinâmicas de retroalimentação. Previamente, as séries foram submetidas aos testes de raiz unitária (ADF e KPSS). Embora os resultados tenham indicado estacionariedade em nível, optou-se pela modelagem em variação interanual. Essa decisão metodológica fundamenta-se na análise exploratória, que evidenciou uma relação linear mais robusta entre as variações do que nos níveis brutos, mitigando potenciais não-linearidades que poderiam enviesar os parâmetros estimados.

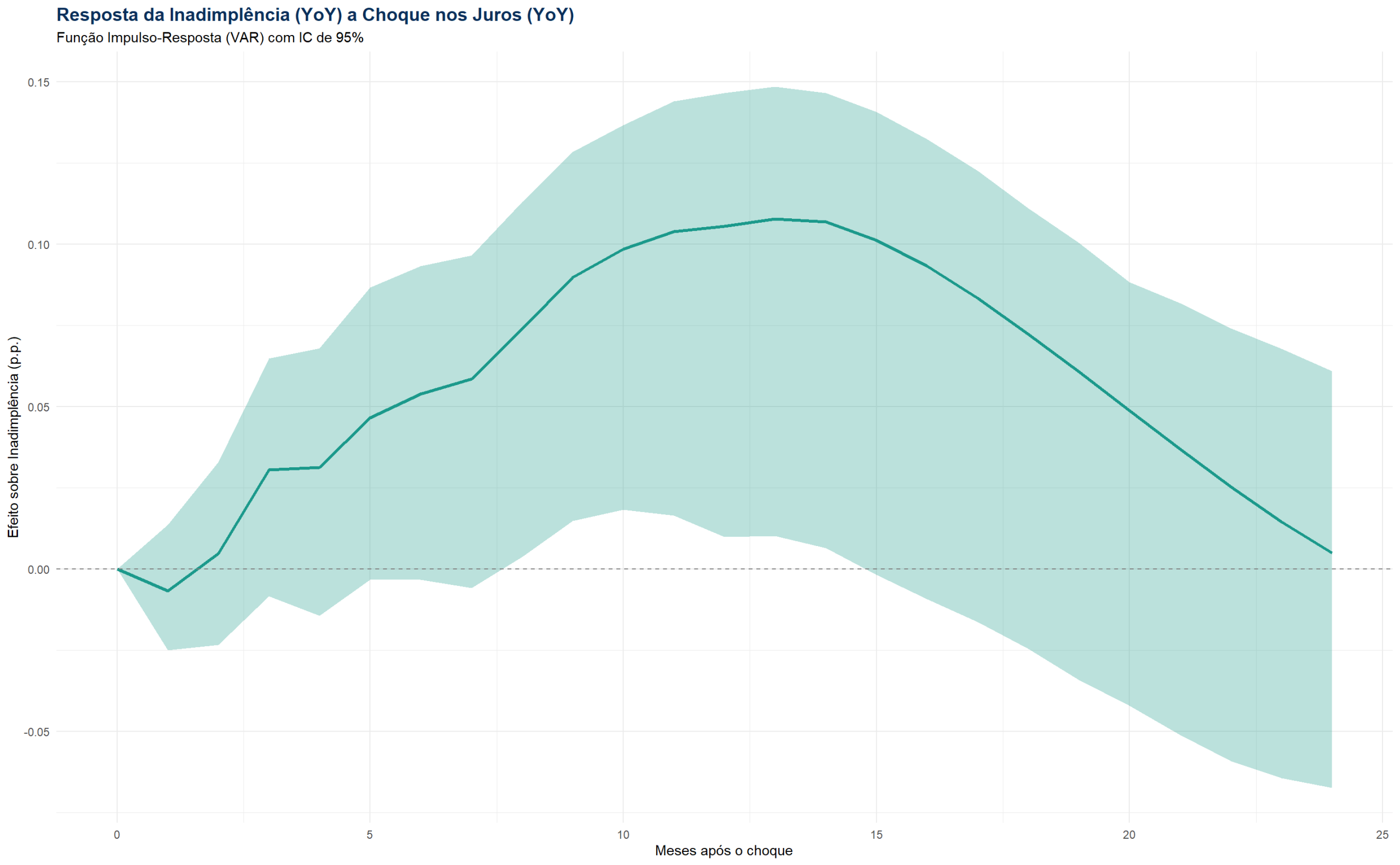

A ferramenta principal de análise foi a Função de Impulso-Resposta (IRF - Impulse Response Function). A IRF nos permite simular um choque (impulso) de um desvio-padrão na taxa de juros e observar a trajetória da inadimplência ao longo do tempo, mantendo as demais variáveis constantes. O intervalo de confiança de 95% foi calculado via bootstrap para assegurar a robustez estatística dos resultados.

Resultados

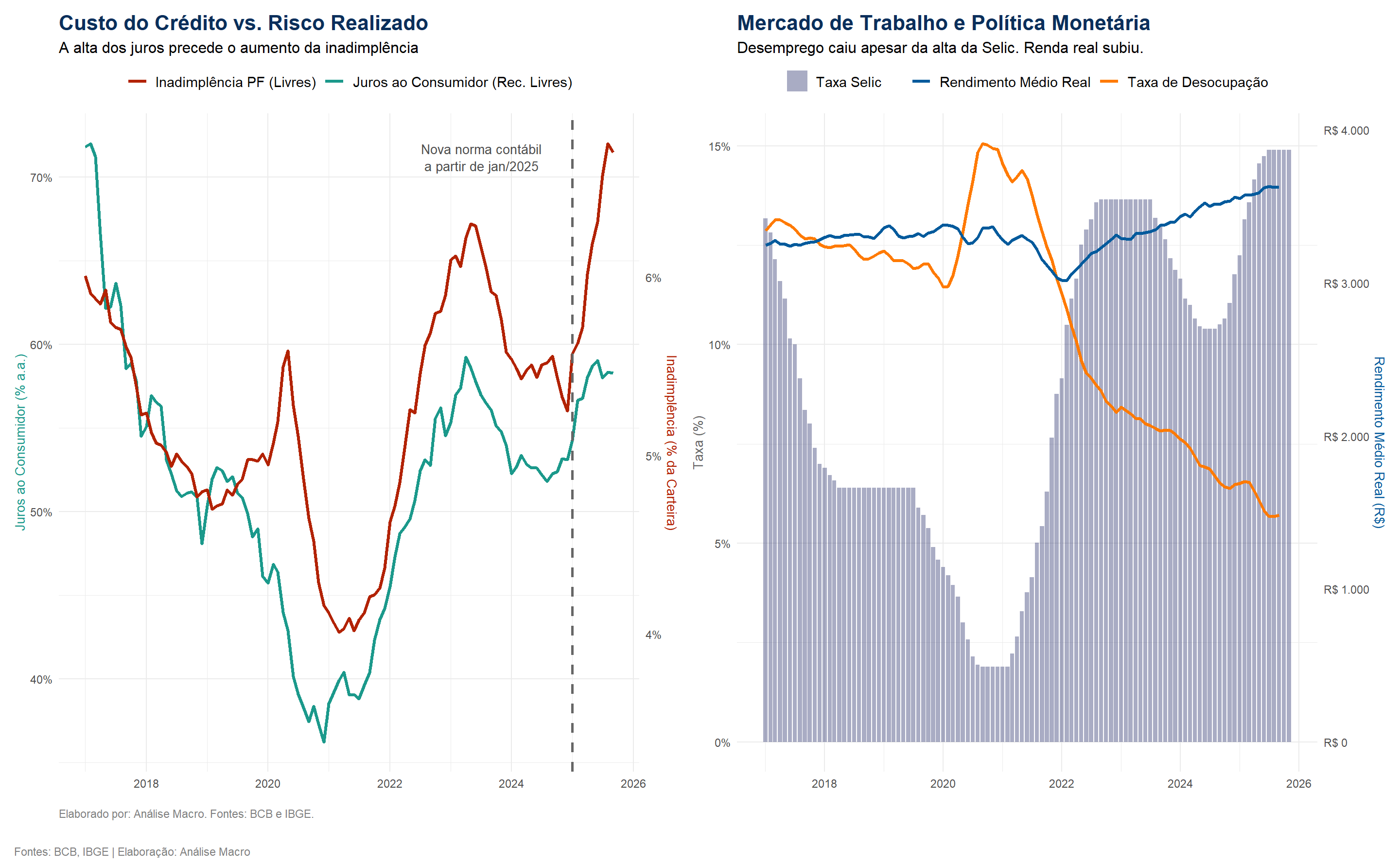

A análise visual inicial das séries temporais revela uma correlação positiva entre o custo do crédito e a inadimplência, com os juros antecedendo os movimentos do risco de crédito. Observamos também que, apesar da queda do desemprego e aumento da renda real, a inadimplência não cedeu na mesma proporção, sugerindo que o efeito preço (juros) tem predominado sobre o efeito renda no curto prazo.

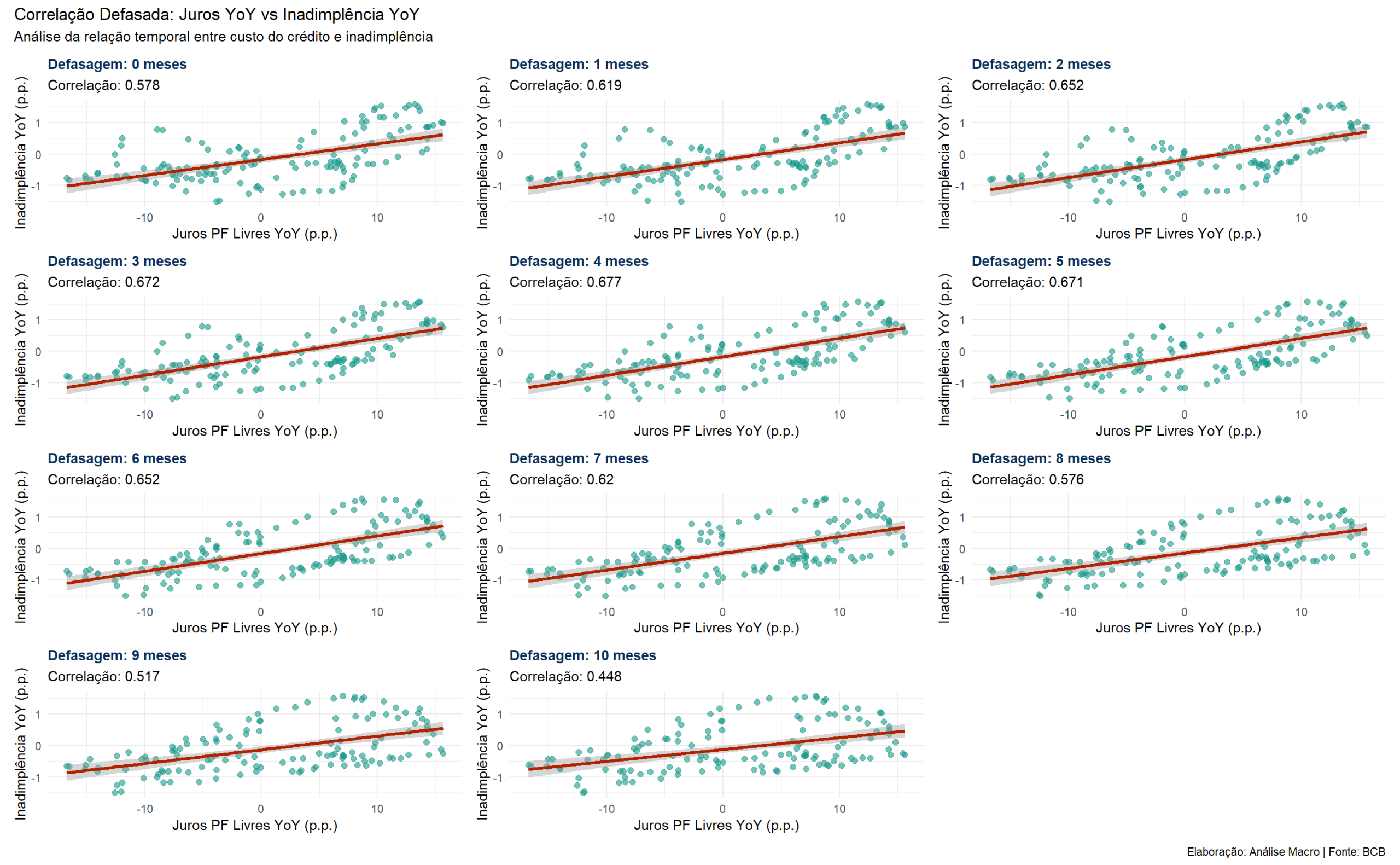

A análise das correlações defasadas revela uma persistência significativa na relação entre as variáveis. Observa-se que o impacto da variação dos juros sobre a inadimplência não é imediato, mas sim defasado. A correlação linear se fortalece progressivamente, atingindo seu pico no 4º mês de defasagem (r = 0,677), mantendo-se elevada até o 5º mês. Esse padrão evidencia o tempo de transmissão da política monetária: o encarecimento do crédito leva cerca de um trimestre para impactar plenamente a capacidade de pagamento das famílias

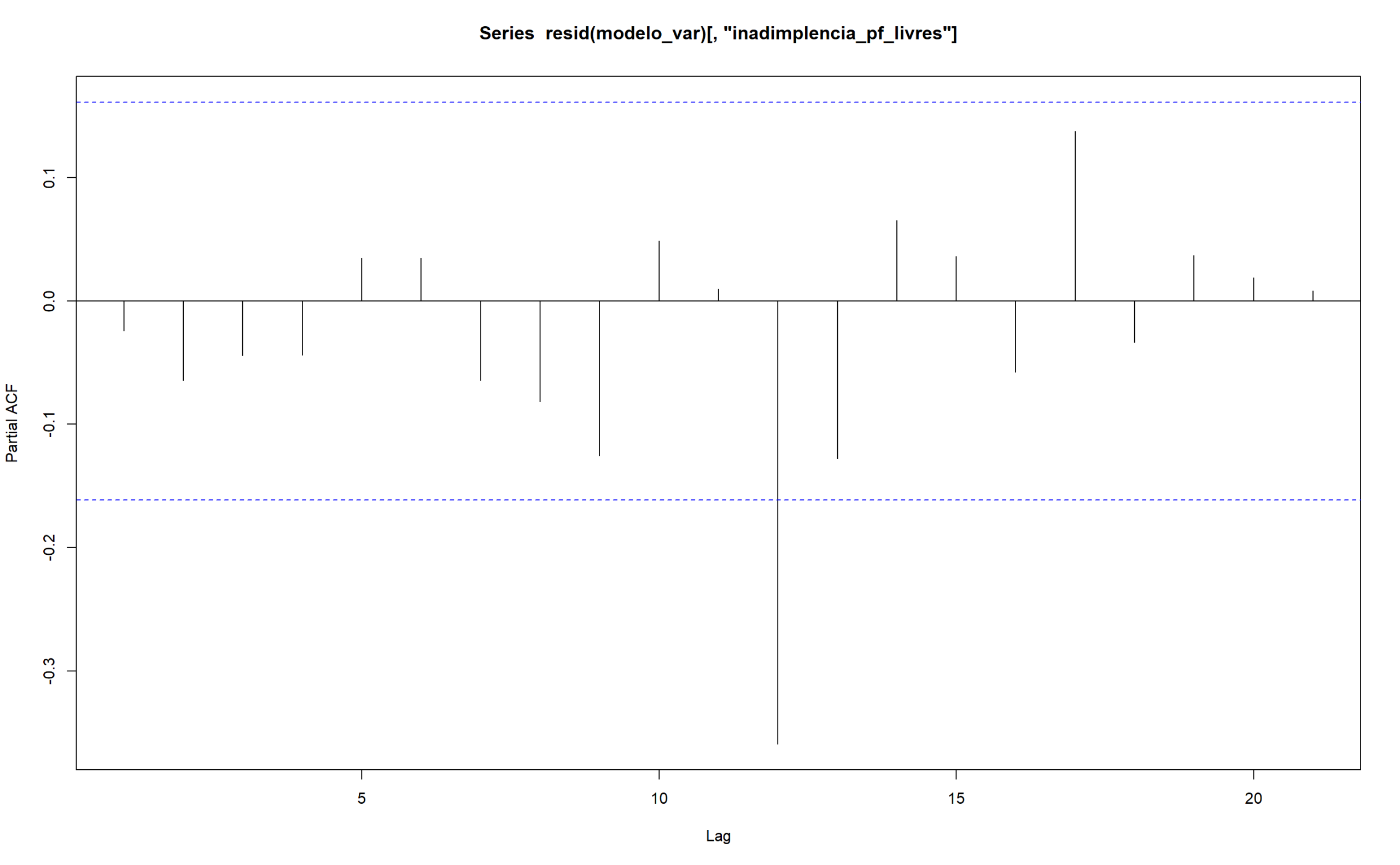

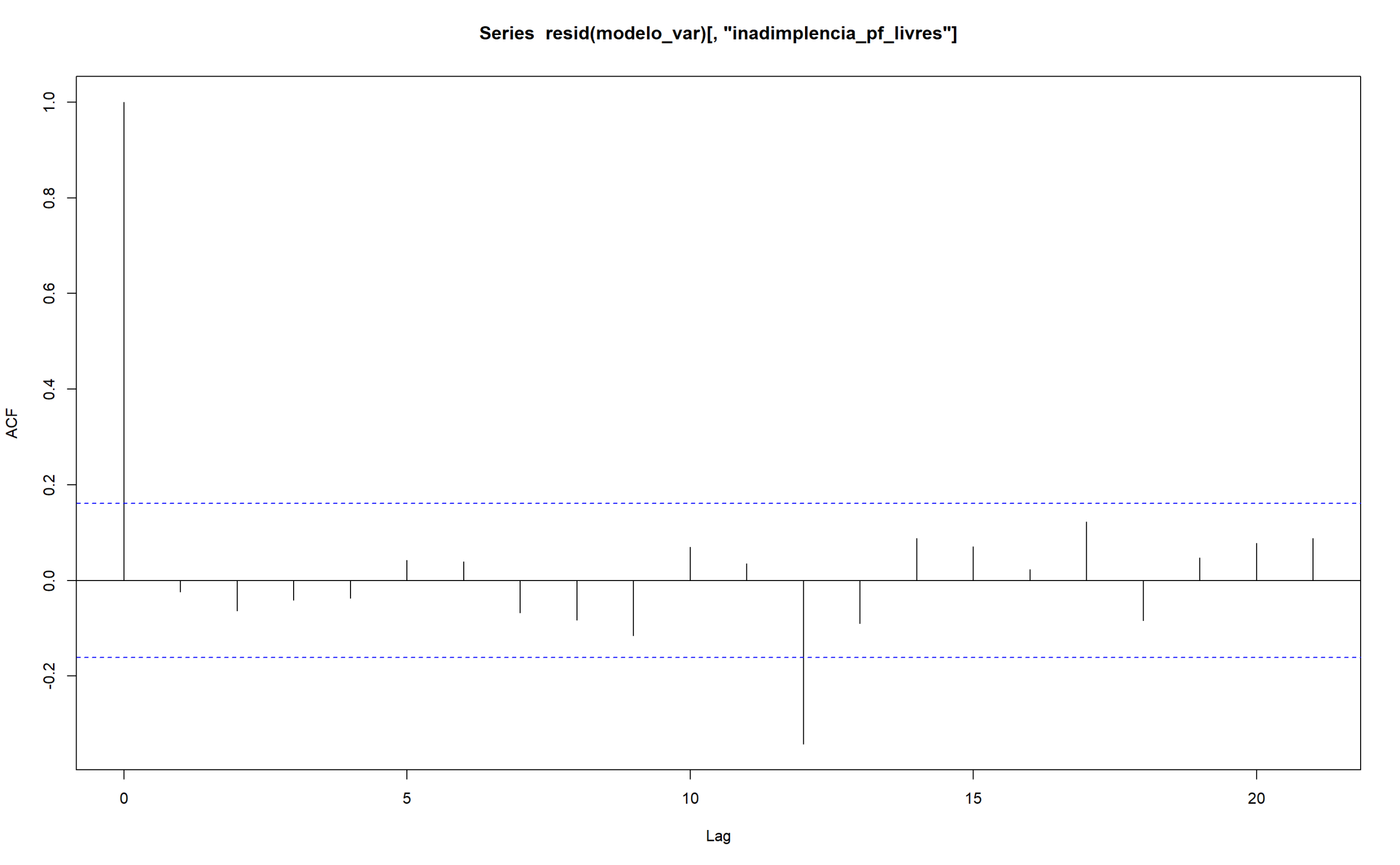

Para capturar formalmente essa dinâmica de retroalimentação, estimou-se um modelo de Vetores Autorregressivos (VAR). A validação estatística do modelo foi realizada através da análise de autocorrelação dos resíduos (ACF e PACF). Os testes indicaram que o modelo foi bem-sucedido em capturar a dinâmica de curto prazo, com os resíduos comportando-se como ruído branco nas primeiras onze defasagens, o que atesta a robustez das estimativas para horizontes de curto e médio prazo. Observou-se apenas uma autocorrelação remanescente na décima segunda defasagem, um comportamento típico em séries mensais macroeconômicas que denota padrões sazonais anuais, mas que não compromete a validade das inferências sobre a transmissão cíclica dos choques.

A Função Impulso-Resposta (IRF) derivada do modelo VAR sintetiza o resultado central da análise, ilustrando a reação da variação da inadimplência a um choque exógeno na variação dos juros. O gráfico revela um ciclo de transmissão bem definido, dividido em três fases distintas. Nos primeiros sete meses após o choque, a resposta da inadimplência é estatisticamente nula, indicando uma rigidez inicial onde os contratos vigentes e as reservas financeiras das famílias amortecem o impacto imediato do aperto monetário.

A partir do oitavo mês, inicia-se a fase de transmissão efetiva, onde o intervalo de confiança se descola de zero e a inadimplência acelera significativamente. O efeito atinge sua magnitude máxima entre o décimo terceiro e o décimo quarto mês, momento em que a variação da inadimplência sofre um acréscimo de aproximadamente 0,11 ponto percentual em resposta ao choque inicial. Após esse pico, o sistema entra em fase de dissipação, com o efeito perdendo força estatística e retornando à tendência de equilíbrio após um ano e meio. Esses resultados corroboram a hipótese de que o custo do crédito é um instrumento de efeito defasado, cujas consequências sobre a inadimplência só se materializam plenamente após cerca de quatro trimestres do início do ciclo de aperto.