A semana termina aqui na Análise Macro com mais uma edição do Clube do Código. Estará disponível no próximo domingo a Edição 68 do Clube, titulada Usando um VECM para projetar o Desemprego no Brasil. Ao longo da semana, os leitores desse espaço acompanharam tanto no Comentário de Conjuntura quanto na divulgação de indicadores feita hoje, uma preocupação com a projeção da taxa de desemprego. Na mais nova edição do Clube, detalhamos mais um modelo de previsão para a taxa de desemprego, utilizando um Vetor de Correção de Erros. O novo modelo de previsão para a taxa de desemprego utiliza pesquisas do Google, seguindo o paper "The predictive power of google search in forecasting US unemployment".

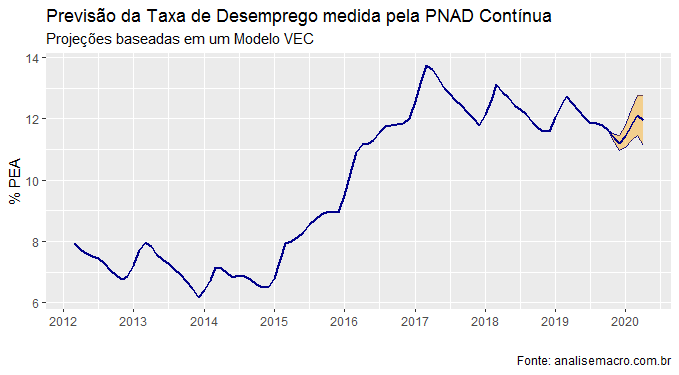

Acima temos um gráfico com as projeções da taxa de desemprego nos próximos seis meses. Abaixo, uma tabela com as previsões geradas pelo modelo.

| Lower | Média | Upper | |

|---|---|---|---|

| Nov/19 | 11.2 | 11.4 | 11.5 |

| Dez/19 | 11.0 | 11.2 | 11.4 |

| Jan/20 | 11.1 | 11.4 | 11.8 |

| Fev/20 | 11.3 | 11.8 | 12.3 |

| Mar/20 | 11.5 | 12.1 | 12.8 |

| Abr/20 | 11.1 | 11.9 | 12.7 |

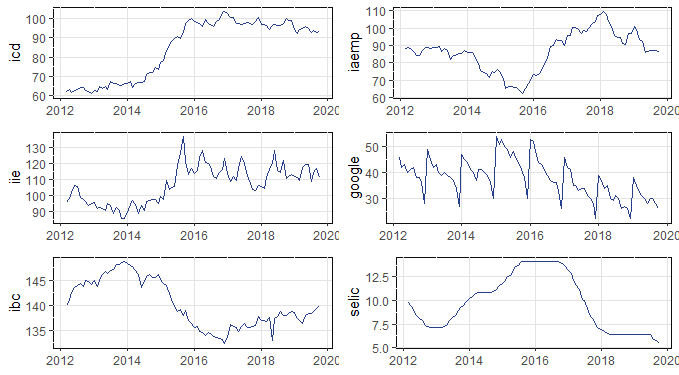

O modelo utiliza as seguintes variáveis: (i) índice coincidente de desemprego da FGV; (ii) índice antecedente de emprego da FGV; (iii) índice de incerteza econômica da FGV; (iv) pesquisas no Google pela palavra 'emprego'; (v) IBC-BR; (vi) taxa de juros Selic.

Na Edição 68 do Clube do Código estão detalhados todos os códigos utilizados no exercício.

_________________________

Quer aprender a construir modelos de séries temporais? Veja nosso Curso de Séries Temporais usando o R.