[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

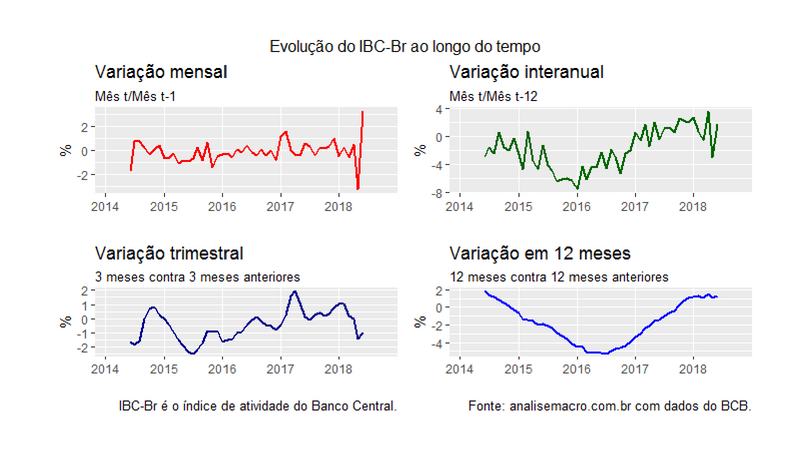

O Banco Central acabou de divulgar o seu índice de nível de atividade, o IBC-BR, referente a junho último. Os dados mostram que houve recuperação de 3,29% na margem, devolvendo a queda de 3,28% de maio, quando houve a greve de caminhoneiros. Na comparação interanual, houve aumento de 1,82% e no acumulado em 12 meses, a alta até junho foi de 1,30%. A leitura, por suposto, é que o nível de atividade parece ter se recuperado do tombo de maio, mas seus efeitos sobre a economia acabaram por sepultar um crescimento menor em 2018.

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/08/postsetembro.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

No nosso Curso de Análise de Conjuntura usando o R, a propósito, ensinamos como coletar e tratar os dados do IBC-BR, de modo a gerar um produto como esse aqui sem a necessidade de abrir múltiplos programas ou perder tempo entrando em sites para baixar dados. Tudo é feito via uma plataforma integrada como o RStudio, que possibilita um aumento incrível de produtividade. A começar pela coleta de dados, que hoje já pode ser feita diretamente do site do Banco Central com um pacote do R, como no código a seguir.

require(BETS) ibc = BETS.get(24363) ibc.sa = BETS.get(24364) ibc = ts.intersect(ibc, ibc.sa)

Na sequência, podemos produzir o gráfico abaixo, concentrando as principais métricas de avaliação do índice.

Seus gráficos ficarão bem mais ilustrativos, o que lhe trará maiores insights para desenvolver argumentos econômicos mais sólidos, bem como fomentar a etapa posterior de modelagem e previsão, que pode ser vista nos cursos de Séries Temporais e Construção de Cenários e Previsões. Não perca tempo e venha já para o mundo do R!

[/et_pb_text][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/08/coversetembro.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][/et_pb_section]