[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

Os dados divulgados ontem pelo IBGE sobre o Produto Interno Bruto no quarto trimestre de 2016 (2016T4) não deixam de ser assustadores. Por qualquer métrica que se vê, a recessão da economia brasileira é de proporções inéditas. A perda de produto chega a 7,2% em dois anos. O investimento, por seu turno, caiu 22,9% nesse período e 25,9% em três anos. Significa dizer que entre 2014-2016 perdemos um quarto da Formação Bruta de Capital Fixo (FBCF)! Se compararmos esses números à série disponível pelo IBGE, que retroage à decada de 40 do século passado, é a pior recessão da nossa História. A tabela ao lado resume a variação marginal (contra o trimestre imediatamente anterior), trimestral (contra o mesmo trimestre do ano anterior), anual (acumulada em quatro trimestres) e de dois anos (variação acumulada em dois anos). Nesse post, fazemos um balanço dos números. Membros do Clube do Código, como sempre, receberão apresentação completa com a análise feita no R. Se você ainda não é membro, corre lá!

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_code admin_label="Código"]<!-- html table generated in R 3.2.3 by xtable 1.8-2 package --> <!-- Wed Mar 08 04:26:39 2017 --> <table border=1> <caption align="bottom"> Variação dos Componentes do PIB (%) </caption> <tr> <th> </th> <th> Margem </th> <th> Trimestral </th> <th> Anual </th> <th> 2 anos </th> </tr> <tr> <td align="right"> Agro </td> <td align="right"> 1,0 </td> <td align="right"> -5,0 </td> <td align="right"> -6,6 </td> <td align="right"> -3,2 </td> </tr> <tr> <td align="right"> Ind </td> <td align="right"> -0,7 </td> <td align="right"> -2,4 </td> <td align="right"> -3,8 </td> <td align="right"> -9,9 </td> </tr> <tr> <td align="right"> Serv </td> <td align="right"> -0,8 </td> <td align="right"> -2,4 </td> <td align="right"> -2,7 </td> <td align="right"> -5,3 </td> </tr> <tr> <td align="right"> PIB </td> <td align="right"> -0,9 </td> <td align="right"> -2,5 </td> <td align="right"> -3,6 </td> <td align="right"> -7,2 </td> </tr> <tr> <td align="right"> Consumo </td> <td align="right"> -0,6 </td> <td align="right"> -2,9 </td> <td align="right"> -4,2 </td> <td align="right"> -8,0 </td> </tr> <tr> <td align="right"> Governo </td> <td align="right"> 0,1 </td> <td align="right"> -0,1 </td> <td align="right"> -0,6 </td> <td align="right"> -1,6 </td> </tr> <tr> <td align="right"> FBCF </td> <td align="right"> -1,6 </td> <td align="right"> -5,4 </td> <td align="right"> -10,2 </td> <td align="right"> -22,7 </td> </tr> <tr> <td align="right"> Exportação </td> <td align="right"> -1,8 </td> <td align="right"> -7,6 </td> <td align="right"> 1,9 </td> <td align="right"> 8,3 </td> </tr> <tr> <td align="right"> Importação </td> <td align="right"> 3,2 </td> <td align="right"> -1,1 </td> <td align="right"> -10,3 </td> <td align="right"> -22,9 </td> </tr> </table>[/et_pb_code][/et_pb_column][/et_pb_row][et_pb_row admin_label="Linha"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

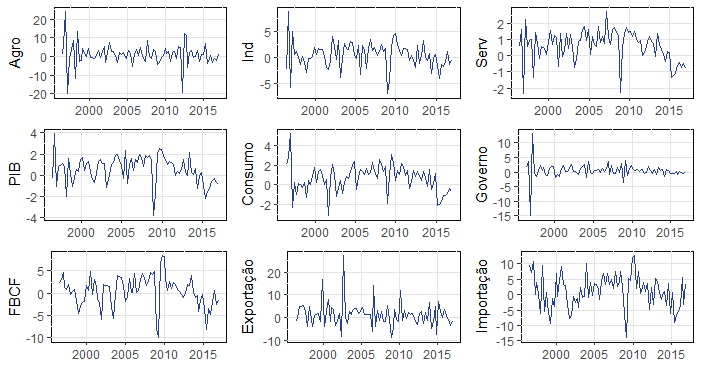

Como se pode observar pela tabela, na margem o PIB caiu quase 1% no quarto trimestre, a FBCF caiu 1,6% e a Indústria 0,7%. Nessa métrica, os únicos que se salvaram foram a Agropecuária, com avanço de 1%, o Consumo do Governo, com 0,1% e as Importações com 3,2%. Abaixo um gráfico que detalha o avanço na margem dos componentes do PIB pelo lado da oferta e da demanda ao longo do tempo.

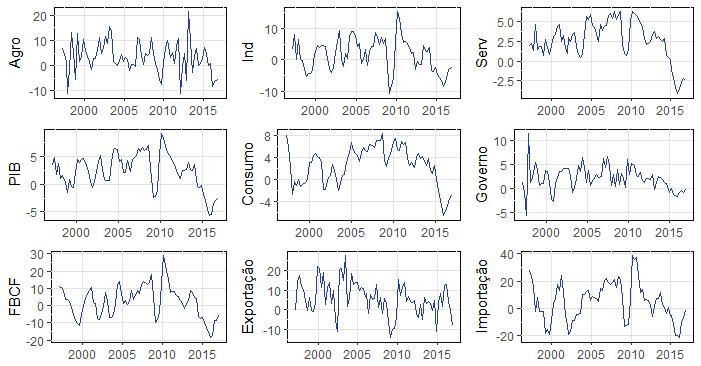

Na comparação interanual, por seu turno, não há salvação. O PIB caiu 2,5% se comparado ao último trimestre de 2015, o Consumo das Famílias caiu 2,9% e os Serviços, que representaram pouco mais de 63% do PIB no quarto trimestre de 2016, cairam 2,4%. Abaixo os gráficos dos componentes do PIB nessa métrica.

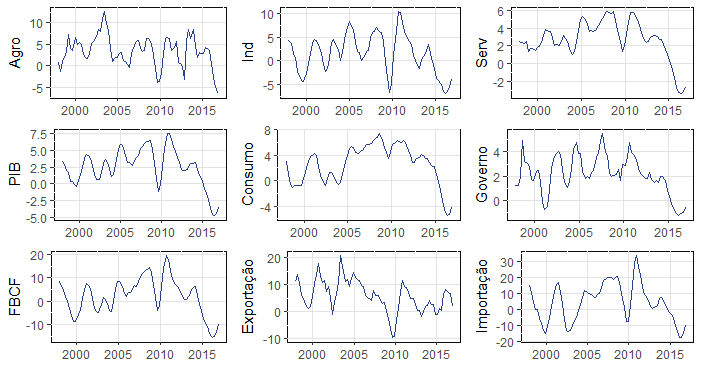

Já no acumulado em quatro trimestres, o PIB encolheu 3,6% no ano passado. A FBCF, por sua vez, caiu mais de 10% e até mesmo a Agropecuária, que vinha sendo uma espécie de ilha em meio à turbulência, também experimentou forte queda de 6,6%. Abaixo os gráficos dessa métrica.

Herança Estatística negativa para 2017 e um longo caminho para a recuperação

Diante de dados tão ruins, é de se perguntar o que será de 2017. Pela análise do quadro geral, não se pode dizer que o pior já passou. A despeito de alguns indicadores antecedentes apontarem algum alívio no primeiro trimestre desse ano, ainda é muito cedo para dizer alguma coisa sobre 2017T1. Ademais, se calcularmos a herança estatística de 2016, isto é, o quanto a economia vai crescer se ao longo do ano o crescimento entre os trimestres for nulo, ela fica em -1,1%. Olhando por outra ótica, se crescermos 0,5% em cada um dos trimestres, na comparação com o trimestre imediatamente anterior, o crescimento em 2017 será de 0,2%.

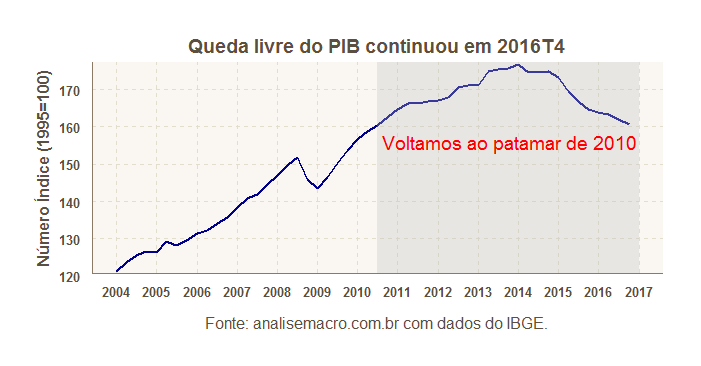

O problema, entretanto, é bem mais expressivo do que apenas a herança estatística negativa para esse ano. Em termos de nível, voltamos ao patamar de 2010, como pode ser visto no gráfico abaixo. Significa dizer que a economia brasileira encontra-se hoje no mesmo nível que estava em 2010. Recuperar essa perda de produto requererá anos a fio de muito trabalho, fazendo as coisas certas, deixando de lado ideias equivocadas de política econômica e intervenção microeconômica.

Contas Econômicas Integradas

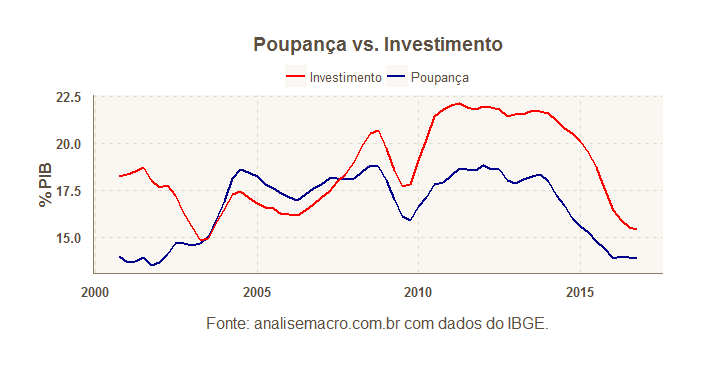

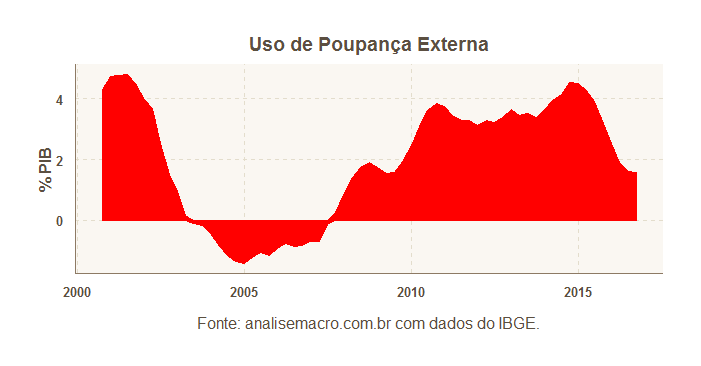

Pela ótica das Contas Econômicas Integradas, em termos anuais, o PIB atingiu R$ 6,2 trilhões em 2016. O PNB, por seu turno, aquele que desconta a Renda Líquida Enviada ao Exterior, ficou em R$ 6,1 trilhões, pouco inferior à Renda Nacional Disponível - aquela que desconta transferências correntes. Da Renda Nacional Disponível, que feitos os descontos representou 98,05% do PIB, 84,19 p.p. foram destinados ao Consumo e apenas 13,86 p.p. à Poupança. Como a Formação Bruta de Capital foi de 15,45% do PIB, tivemos que fazer uso de poupança externa no montante de 1,59% do PIB. Se há algo de positivo nas Contas Nacionais, aliás, é que esse número vem caindo: ele foi de 4,54% em 2014T4. O gráfico abaixo mostra a evolução da Poupança Bruta e da Formação Bruta de Capital ao longo do tempo.

E abaixo temos o uso de poupança externa...

Conclusões

A recessão atual é assustadora, com perda de renda em termos per capita e perda de capacidade produtiva, pela queda recorde da Formação Bruta de Capital Fixo e pelo imenso estoque de desempregados. Demoraremos muitos anos para apenas recuperar tudo o que foi perdido ao longo dessa recessão. Será necessário uma espécie de "Nova Década de 90", com amplo conjunto de reformas estruturais e recuperação da credibilidade macroeconômica. E, o pior, assim como lá, não faltarão os críticos de sempre, com seu discurso caduco contra abertura do mercado e privatização de empresas estatais, por exemplo.

Se há, portanto, uma lição que podemos tirar dessa recessão é avisar aos quatro cantos o quanto o choque heterodoxo representado pela "Nova Matriz Econômica" foi pernicioso. Nesse espaço, a propósito, tenho denunciado desde o início de 2011 o quanto ideias heterodoxas são prejudiciais ao crescimento econômico e ao controle da inflação. O que nos resta, diante do tamanho do estrago, é conscientizar as gerações mais jovens sobre os perigos de colocar em prática uma agenda de intervenção estatal na microeconomia e discricionalidade na macroeconomia. Os dados, afinal, não deixam dúvidas... 🙁

[/et_pb_text][et_pb_button admin_label="Botão" button_url="https://analisemacro.com.br/cursos-de-r/analise-de-conjuntura/" url_new_window="off" button_text="Aprenda a fazer esse tipo de análise em nosso Curso!" button_alignment="center" background_layout="light" custom_button="off" button_letter_spacing="0" button_use_icon="default" button_icon_placement="right" button_on_hover="on" button_letter_spacing_hover="0"] [/et_pb_button][/et_pb_column][/et_pb_row][et_pb_row admin_label="Linha"][et_pb_column type="2_3"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/02/conjuntura.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/analise-de-conjuntura/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"] [/et_pb_image][/et_pb_column][et_pb_column type="1_3"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/02/CLUBE.png" show_in_lightbox="off" url="https://analisemacro.com.br/clube-do-codigo/" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="left" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"] [/et_pb_image][/et_pb_column][/et_pb_row][/et_pb_section]