Introdução

A compreensão dos ciclos econômicos modernos exige ferramentas que vão além da análise superficial de estoques e fluxos simples. Nesse contexto, o Impulso de Crédito surge como um indicador antecedente fundamental para prever o comportamento da atividade econômica.

Este exercício demonstra como a linguagem de programação Python se tornou indispensável para economistas e analistas de dados, permitindo a automação da coleta de dados, o cálculo de métricas e a visualização de séries temporais.

Quer ver a vídeoaula do tutorial deste exercício? E receber o código que o produziu? Faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

Impulso de Crédito

A teoria econômica tradicional muitas vezes analisa o crescimento do estoque de crédito. No entanto, para entender o impacto do crédito no crescimento do PIB (uma variável de fluxo), é necessário observar a aceleração do crédito, e não apenas sua velocidade.

A motivação deste estudo baseia-se na metodologia de Biggs et al. (2010), que argumenta que a demanda agregada é impulsionada pela variação no fluxo de novos empréstimos. Ou seja, para que o crédito contribua positivamente para o crescimento do PIB, o fluxo de crédito deve ser crescente. Se o crédito cresce a uma taxa constante, o impulso é zero; se o crescimento do crédito desacelera (mesmo que ainda positivo), o impulso é negativo, agindo como um freio na economia. O impulso de crédito é definido como:

![\[\text{Impulso de Crédito}_t = \left ( \frac{\text{Saldo}_t - \text{Saldo}_{t-1} }{\text{PIB}_t}\right ) - \left ( \frac{\text{Saldo}_{t-1} - \text{Saldo}_{t-2}}{\text{PIB}_{t-1}} \right )\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-6ea4f04b8af767df44cf258d714145bd_l3.png "Rendered by QuickLaTeX.com")

Onde Saldo é o estoque de crédito da economia e PIB é o fluxo nominal de atividade econômica.

Metodologia e Dados

Para a construção do indicador, foram utilizados dados públicos extraídos diretamente do Sistema Gerenciador de Séries Temporais (SGS) do Banco Central do Brasil, via API, demonstrando a capacidade do Python de integrar fontes de dados em tempo real.

As variáveis selecionadas compreendem o período de 2007 a 2025 e incluem:

- Saldos de Crédito: Estoques totais, segregados em Recursos Livres (determinados pelas condições de mercado) e Recursos Direcionados (crédito subsidiado ou regulado, como habitacional e rural).

- Atividade Econômica: O PIB nominal mensal para cálculo o indicador, e o IBC-Br (Índice de Atividade Econômica do Banco Central) para comparação com o indicador de impulso de crédito, visando entender o efeito contemporâneo e defasado do indicador em relação a atividade econômica.

A fórmula aplicada define o Impulso de Crédito como a variação do fluxo de crédito em relação ao PIB. Matematicamente, subtrai-se o fluxo de crédito do período anterior (ajustado pelo PIB) do fluxo atual. Para suavizar a volatilidade inerente aos dados mensais, utiliza-se uma janela móvel de 12 meses (acumulado anual).

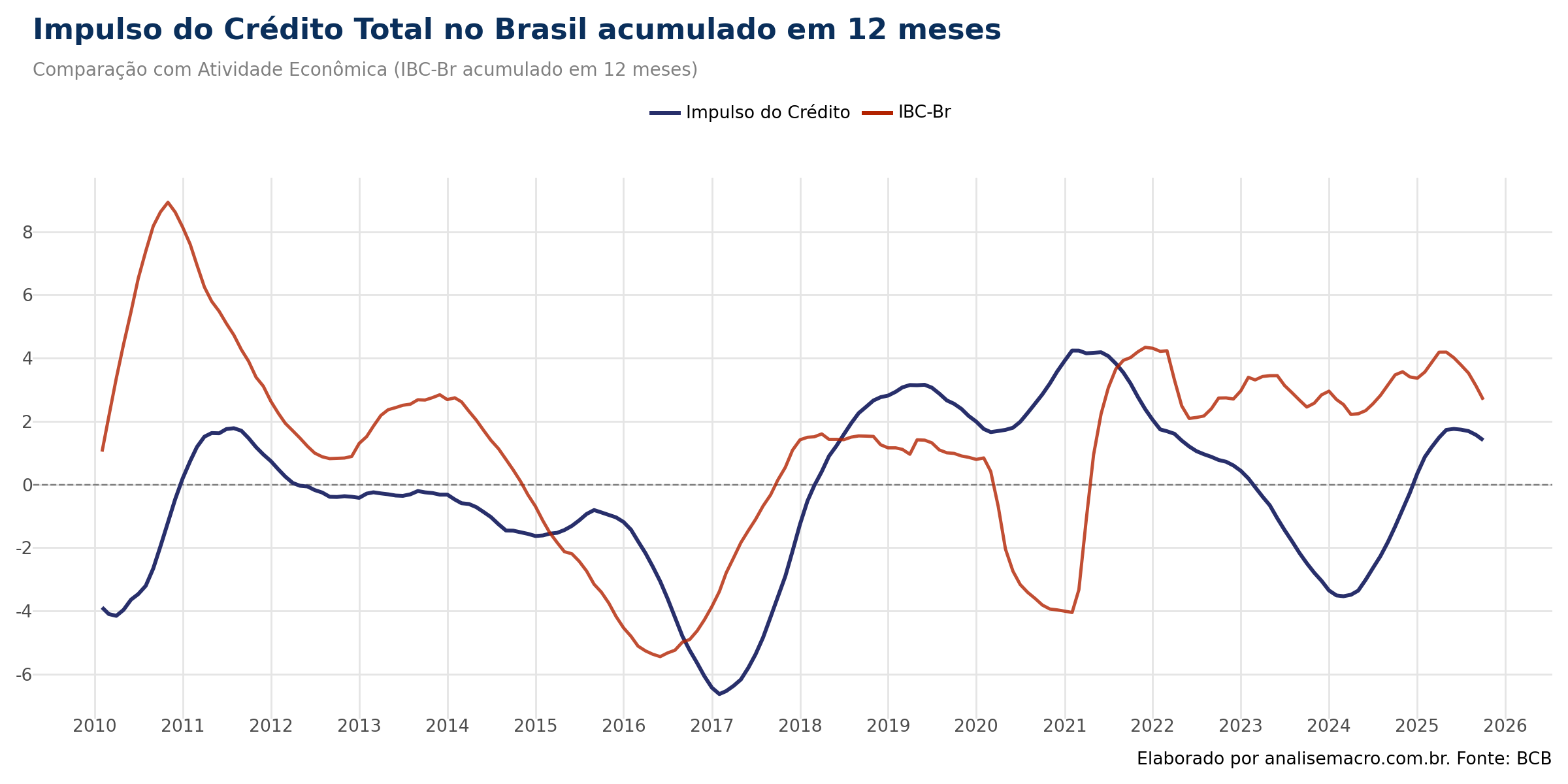

Impulso de Crédito vs IBC-br

A evolução do Impulso de Crédito Total vis-à-vis o IBC-Br corrobora a relevância da aceleração do crédito como indicador antecedente da demanda agregada no Brasil. A série histórica evidencia o caráter pró-cíclico do sistema financeiro doméstico, com destaque para o ajuste severo do biênio 2015-2016. Nesse período, observa-se um feedback loop negativo clássico: a contração aguda no impulso de crédito, que atingiu mínimas históricas, não apenas acompanhou a recessão, mas aprofundou a queda do produto através de um intenso processo de desalavancagem de famílias e empresas.

O episódio de 2020 representa uma ruptura estrutural na correlação histórica entre o impulso do crédito e a atividade econômica. O descolamento observado — com forte expansão do impulso em meio ao colapso da atividade — reflete a atuação efetiva das políticas macroprudenciais e das medidas de injeção de liquidez, que operaram de forma claramente anticíclica, mitigando riscos de solvência e evitando uma contração mais profunda do setor real.

Já o período mais recente (2022–2024) evidencia um novo tipo de descolamento, agora associado ao enfraquecimento do canal do crédito em relação à atividade econômica. Nesse intervalo, o crescimento foi sustentado principalmente por impulsos fiscais pontuais e choques exógenos de oferta — com destaque para o desempenho excepcional da agropecuária —, permitindo a expansão da atividade apesar da retração do impulso do crédito.

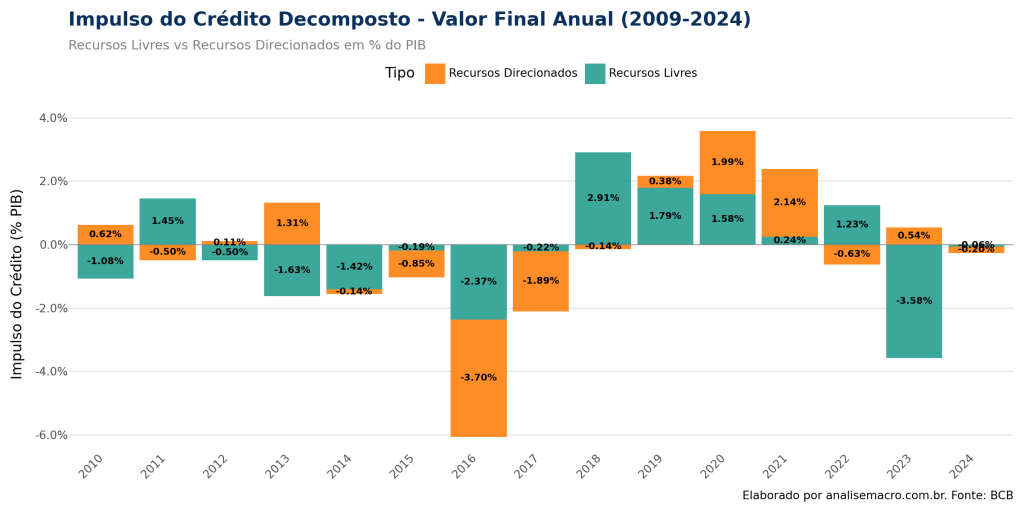

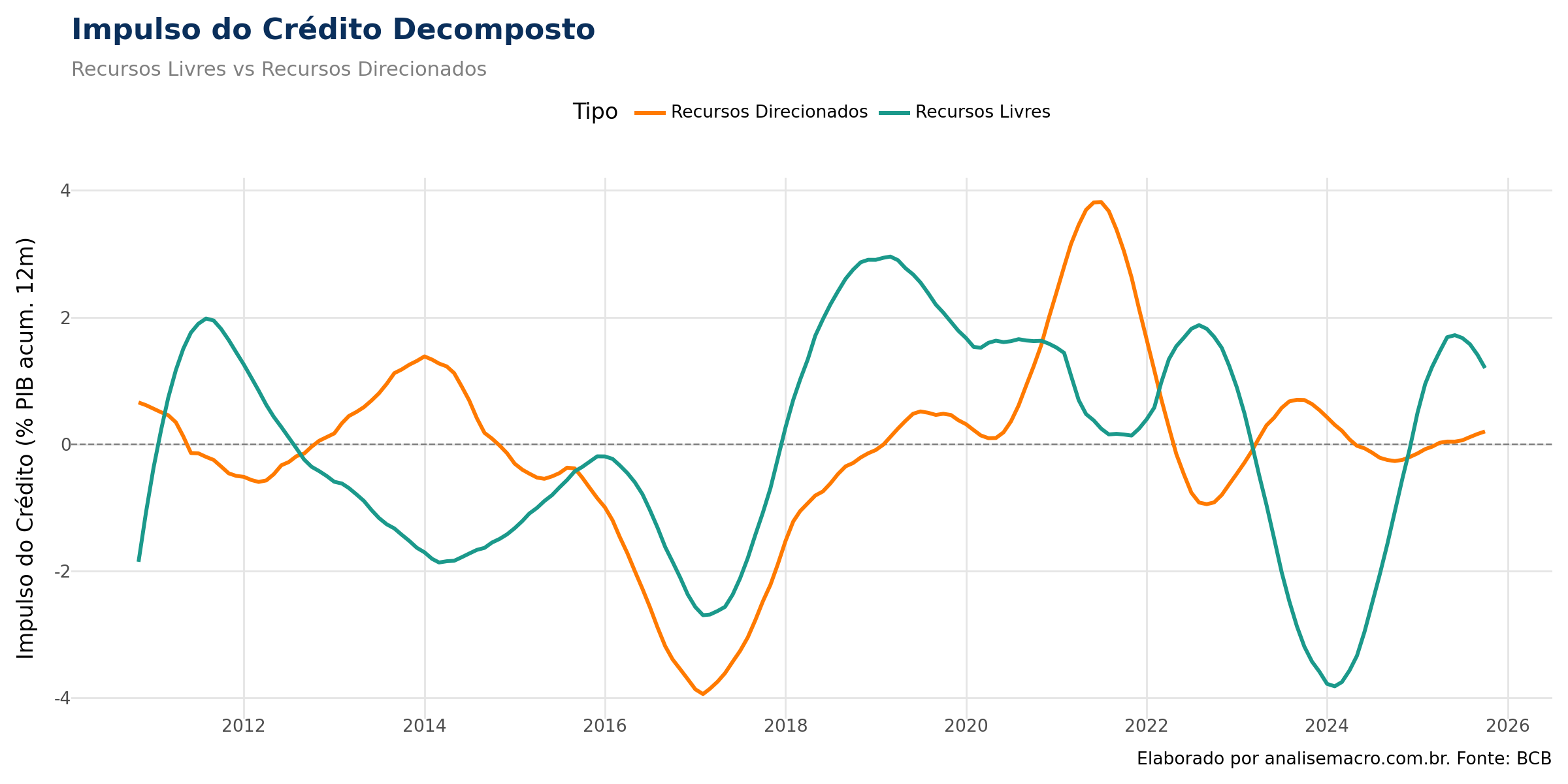

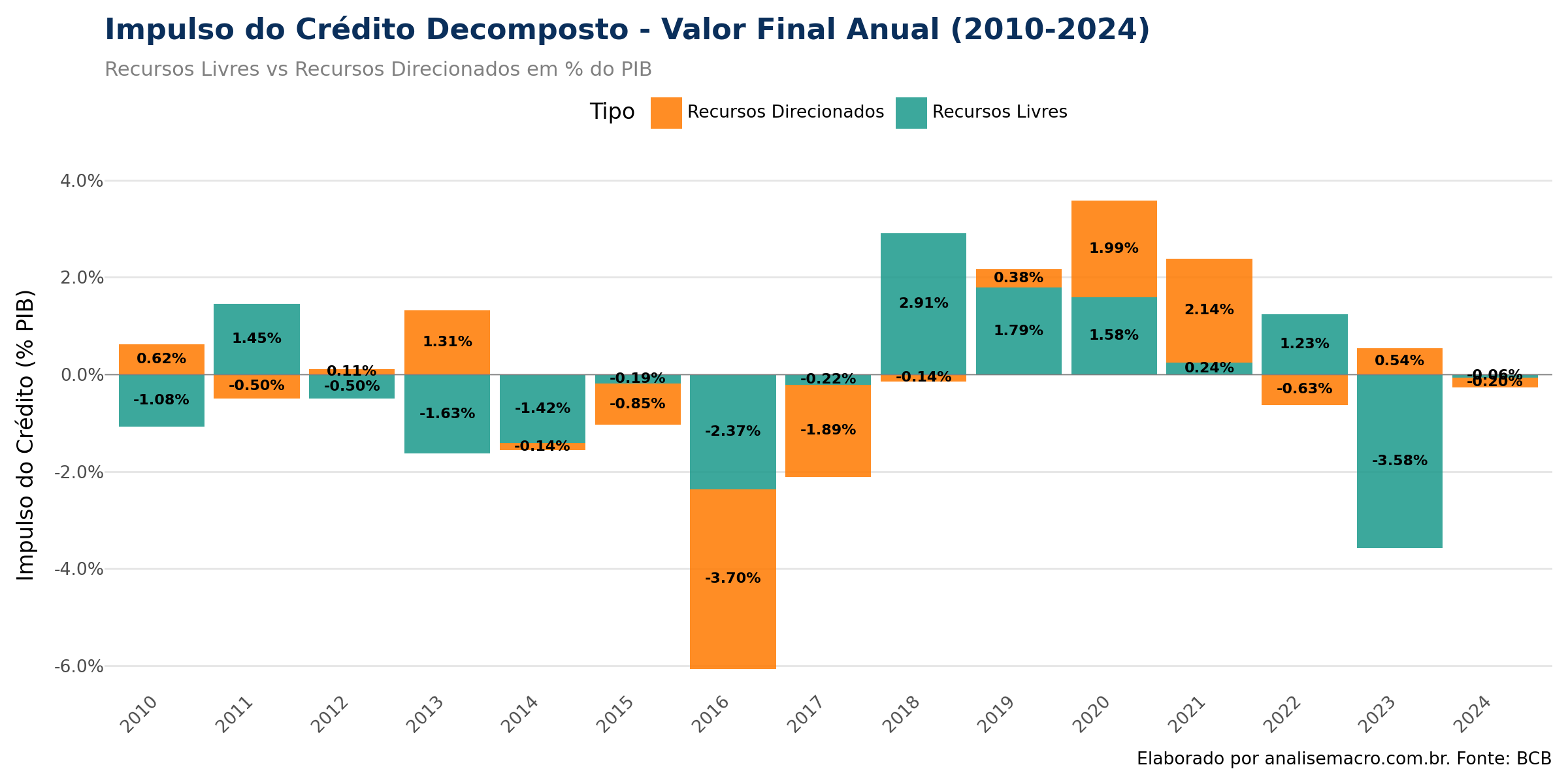

Decomposição do Impulso de Crédito

A segregação do impulso entre Recursos Livres e Direcionados revela a heterogeneidade nos canais de transmissão. Enquanto a crise de 2015-2016 foi sistêmica, caracterizada pela retração simultânea da oferta de mercado (aversão a risco) e dos bancos públicos (ajuste fiscal), o ciclo recente apresenta uma divergência notável. A partir de 2021, o segmento de Recursos Livres respondeu com alta sensibilidade ao ciclo de alta da Selic, mergulhando em terreno contracionista conforme o custo de capital se elevava.

Em contrapartida, o segmento de Recursos Direcionados demonstrou maior resiliência, sustentando o impulso total em momentos críticos, amparado provavelmente pela dinâmica de setores específicos como o agronegócio e o imobiliário, que possuem funding menos elástico à taxa básica de juros. O “fundo do poço” em 2023 foi, portanto, um fenômeno essencialmente de mercado. A recuperação projetada para 2025 indica uma normalização qualitativa: a retomada é liderada pela inversão da curva de Recursos Livres, sugerindo que a melhora nas condições financeiras está reativando o apetite de risco das instituições privadas, sem depender excessivamente de indução estatal.

Conclusão

Qual é o papel do crédito no crescimento da economia? Para analisar esta questão, calculamos o indicador de impulso de crédito para a economia brasileira e comparamos com o nível da atividade econômica usando o Python.

Referências

BIGGS, Michael; MAYER, Thomas; PICK, Andreas. Credit and economic recovery: demystifying phoenix miracles. SSRN Electronic Journal, [S. l.], 2010. Disponível em: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1595980. Acesso em: 06 jan. 2026.

BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL (BNDES). Impulso do crédito. Rio de Janeiro: BNDES, [s.d.]. Disponível em: https://web.bndes.gov.br/bib/jspui/bitstream/1408/23405/1/PRFol_215927_Impulso%20do%20cr%C3%A9dito.pdf. Acesso em: 06 jan. 2026.

BANCO CENTRAL DO BRASIL. Boxe 5: Impulso de crédito. In: Relatório de Inflação: setembro 2021. Brasília: BCB, 2021. Disponível em: https://www.bcb.gov.br/content/ri/relatorioinflacao/202109/ri202109b5p.pdf. Acesso em: 06 jan. 2026.