Podemos dizer que um fato é certeiro na vida de todo Cientista de Dados: encontrar Missing Values. A vida de quem trabalha com finanças também não é diferente, sendo comum encontrar séries financeiras com dados faltantes. Neste post, iremos mostrar como podemos lidar com este problema.

library(quantmod) library(zoo) library(knitr) library(magrittr) library(timetk)

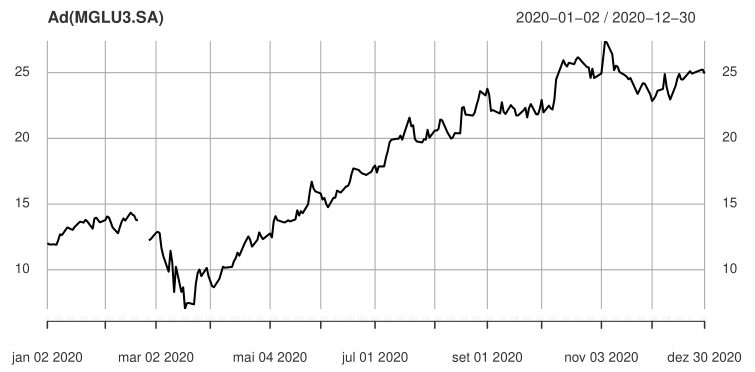

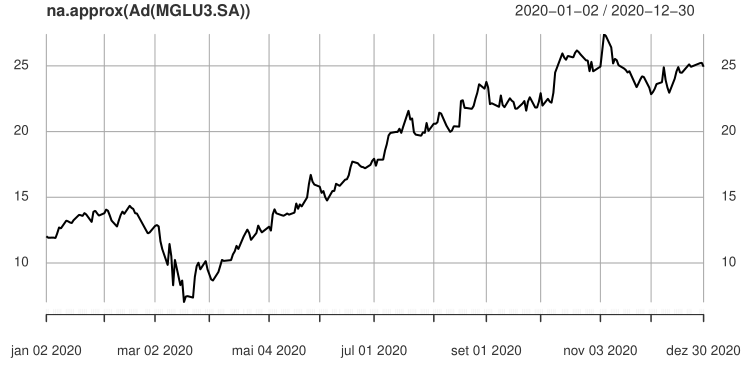

Vamos aqui trabalhar com a série de preços da MGLU3. Podemos ver através do gráfico que há um NA faltante no dia 26 de fevereiro de 2020.

getSymbols("MGLU3.SA",

auto.assign = TRUE,

from = "2020-01-01",

to = "2020-12-31")

plot(Ad(MGLU3.SA))

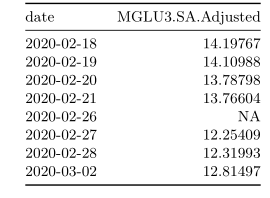

Podemos utilizar a função window() para visualizar detalhadamente a data em que nossa série de preços possui dados faltantes.

mglu_na <- window(Ad(MGLU3.SA),

start = "2020-02-18",

end = "2020-03-02")

Agora iremos trabalhar em como podemos lidar com esse NA.

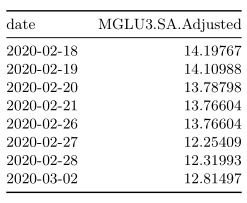

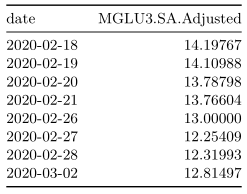

A primeira forma será utilizando a função na.locf(), do pacote {zoo}. Ela permite que o último valor, anterior ao NA, seja repetido para que seja feito esse preenchimento.

na.locf(mglu_na) %>%

tk_tbl(preserve_index = TRUE,

rename_index = "date") %>%

kable()

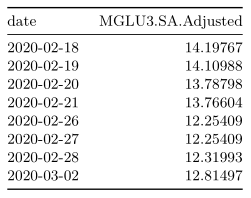

É possível também utilizar o valor adiante ao NA, passando o argumento fromLast = TRUE na função na.locf().

na.locf(mglu_na, fromLast = TRUE) %>%

tk_tbl(preserve_index = TRUE,

rename_index = "date") %>%

kable()

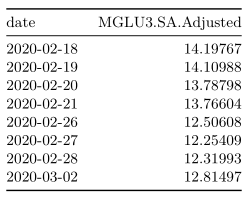

Outra forma de resolver o problema, pode ser preenchendo o dado faltante de forma manual, com a função na.fill(), passando no argumento fill o valor desejado.

na.fill(mglu_na, fill = 13) %>%

tk_tbl(preserve_index = TRUE,

rename_index = "date") %>%

kable()

Pode-se utilizar a função na.omit() para que o valor seja simplesmente retirado da série de preços.

na.omit(mglu_na) %>%

tk_tbl(preserve_index = TRUE,

rename_index = "date") %>%

kable()

Por fim, uma forma interessante é utilizar a função na.approx() do pacote {zoo}. A função realiza uma interpolação linear para preencher o valor faltante.

na.approx(mglu_na) %>%

tk_tbl(preserve_index = TRUE,

rename_index = "date") %>%

kable()

plot(na.approx(Ad(MGLU3.SA)))

________________________

(*) Para entender mais sobre Mercado Financeiro e aprender como realizar a coleta, tratamento e visualização de dados financeiros, confira nosso curso de R para o Mercado Financeiro.