Aprenda a coletar, processar e analisar dados na formação de Do Zero à Análise de Dados Econômicos e Financeiros com Python.

Características da Volatilidade

Ainda que a volatilidade seja bem definida, ela não é diretamente observada na prática. Nós observamos os preços dos ativos e seus derivativos. A volatilidade deve ser, então, estimada com base nesses preços observados. Ainda, ela apresenta algumas características comuns associadas aos retornos dos ativos. Listamos abaixo algumas delas:

- A volatilidade é alta em certos períodos e baixa em outros, configurando o que a literatura chama de volatility clusters;

- A volatilidade evolui de maneira contínua, de modo que saltos não são comuns;

- A volatilidade costuma variar em um intervalo fixo;

- A volatilidade costuma reagir de forma diferente a um aumento muito grande nos preços e a um decréscimo igualmente muito grande, com o último representando maior impacto.

Essas características implicam que, de modo geral, a volatilidade é uma série estacionária. Ademais, essas características determinam a forma como os modelos serão construídos.

De fato, alguns modelos de volatilidade são formatados justamente para corrigir a inabilidade dos atualmente existentes em capturar algumas das características mencionadas acima.

Modelos de Volatilidade

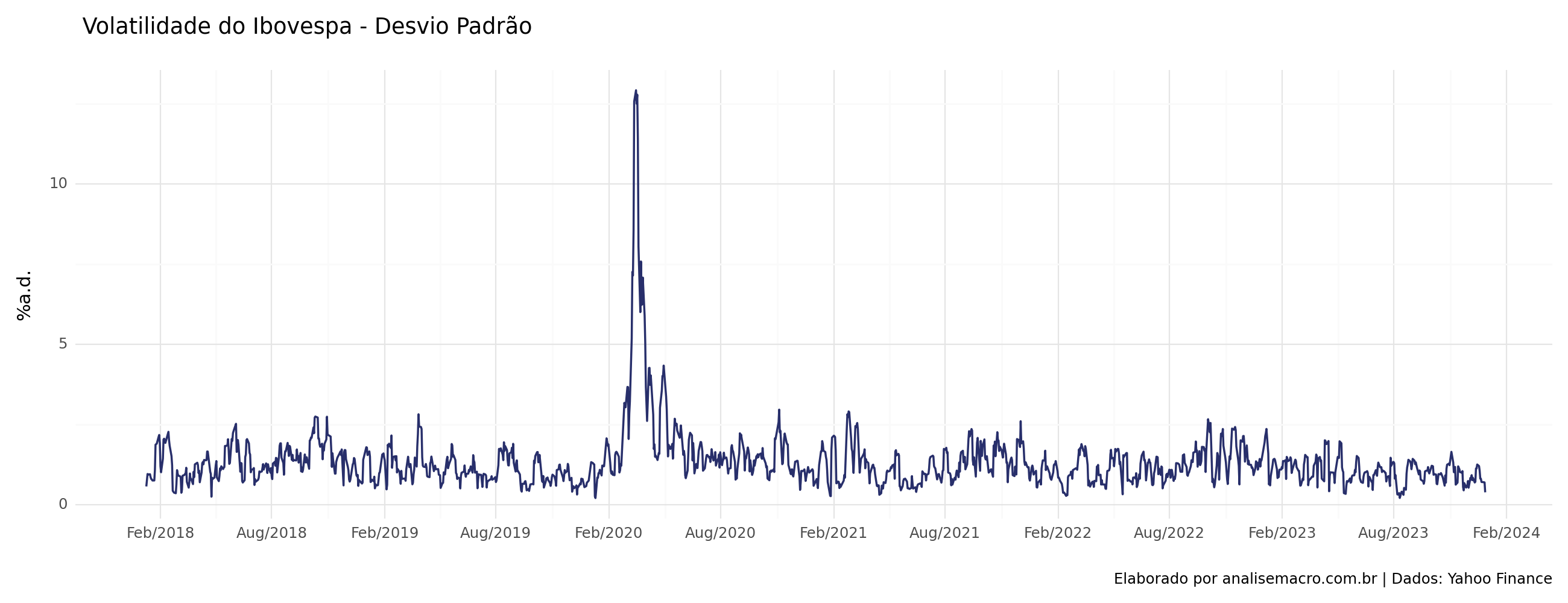

Volatilidade Realizada (Desvio-Padrão)

Criamos a volatilidade realizada através do cálculo do desvio padrão em janelas móveis em 5 dias.

Modelo GARCH

O Modelo GARCH foi proposto por Bollerslev (1986), como uma versão melhorada do modelo ARCH produzido por Engle (1982). Definimos

![\[a_t = \sqrt{\sigma^2_t} e_t\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-a108f3371178f0bb27d35d5b7cff97cf_l3.png "Rendered by QuickLaTeX.com")

onde  é uma variável aleatória IID.

é uma variável aleatória IID.

Podemos utilizar a distribuição Normal, t-Student, t-student assimétrica, etc.

é o processo da variância e possui componente autoregressiva e

é o processo da variância e possui componente autoregressiva e

dependência de  .

.

![\[\sigma_t^2 = \omega + \sum_{i=1}^p \alpha_i a^2_{t-i} + \sum_{i=1}^q \beta_i \sigma^2_{t-i}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-f73b7efa6aee8254b14d93f347890ad9_l3.png "Rendered by QuickLaTeX.com")

Aqui,  representa

representa  , onde

, onde  é o peso alocado a taxa de variância de longo prazo

é o peso alocado a taxa de variância de longo prazo  ,

,  é o peso alocado a

é o peso alocado a  e

e  é peso alocado a

é peso alocado a

Depois que , e foram estimados, podemos calcular como  . A variância de longo prazo VL pode então ser calculada como

. A variância de longo prazo VL pode então ser calculada como  . Para um processo GARCH(1,1) estável, precisamos que

. Para um processo GARCH(1,1) estável, precisamos que  . Caso contrário, o peso aplicado à variância de longo prazo é negativo.

. Caso contrário, o peso aplicado à variância de longo prazo é negativo.

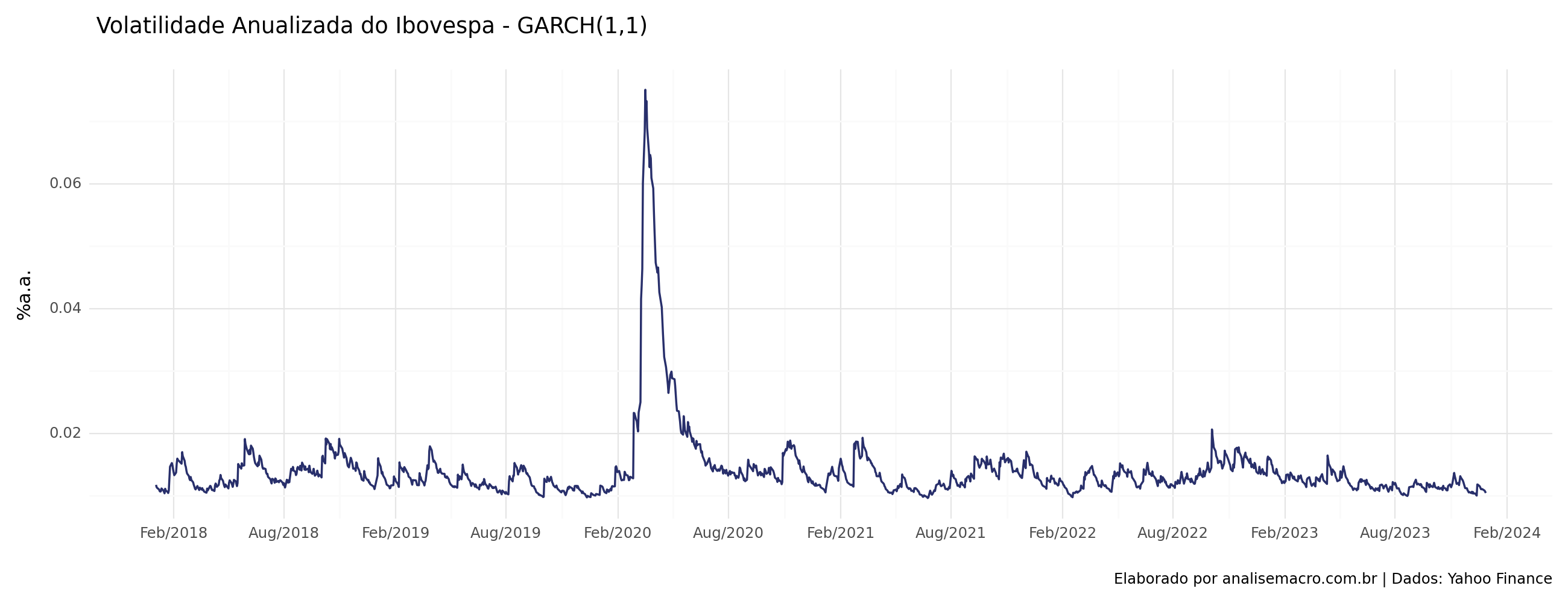

Abaixo, estimamos o GARCH(1,1) para a série de retornos diários do Ibovespa, tomando como equação da média um AR(1), e uma distribuição t de student assimétrica.

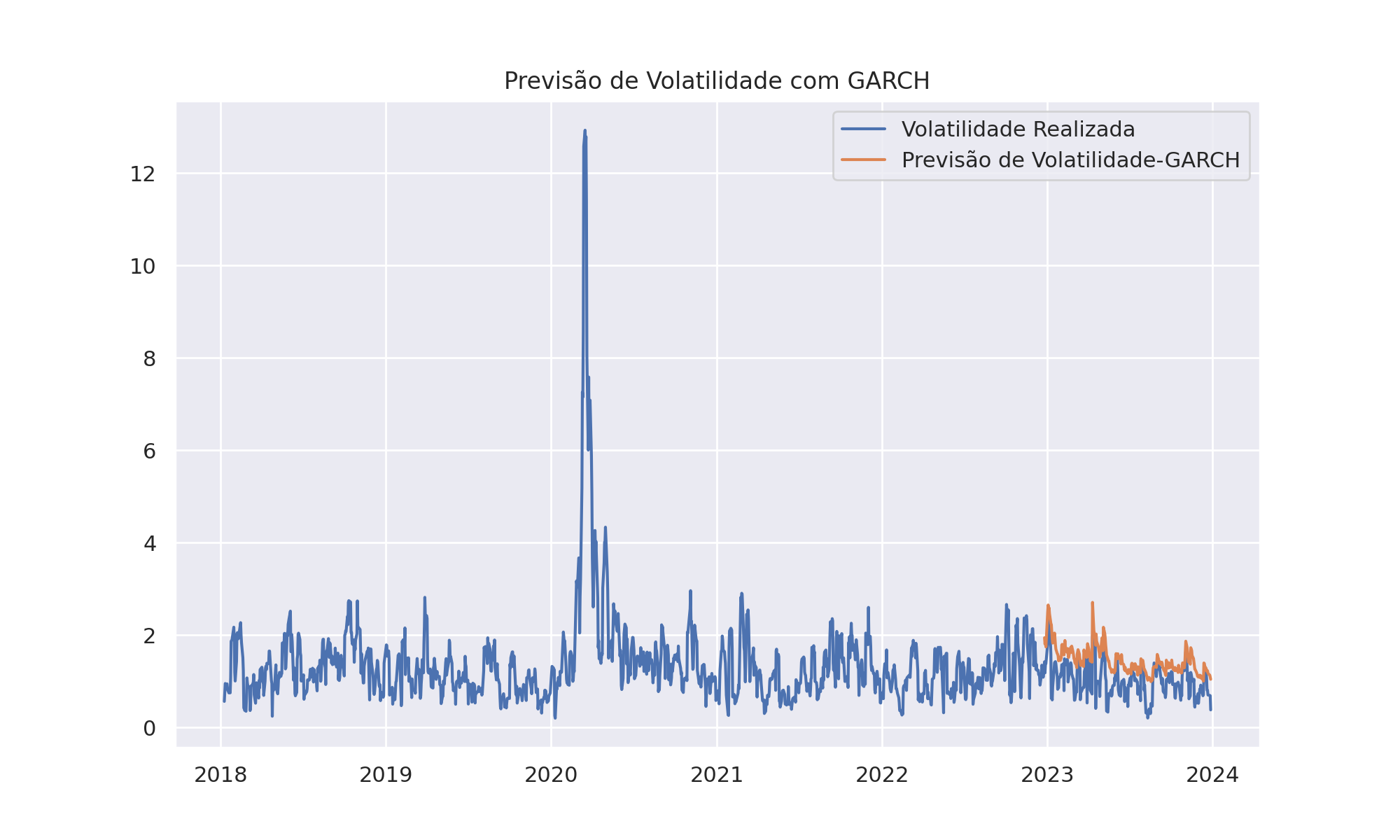

Previsão

Previsão

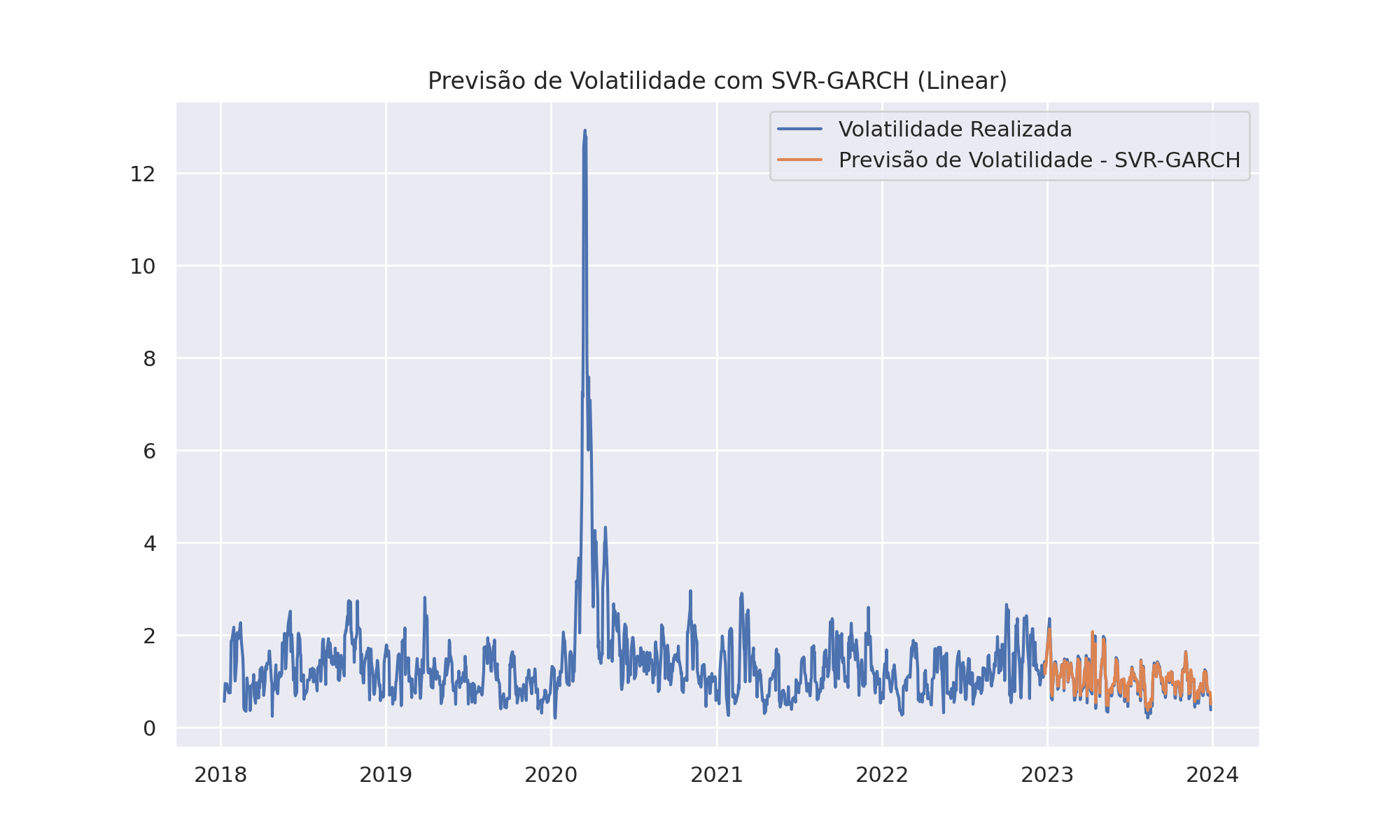

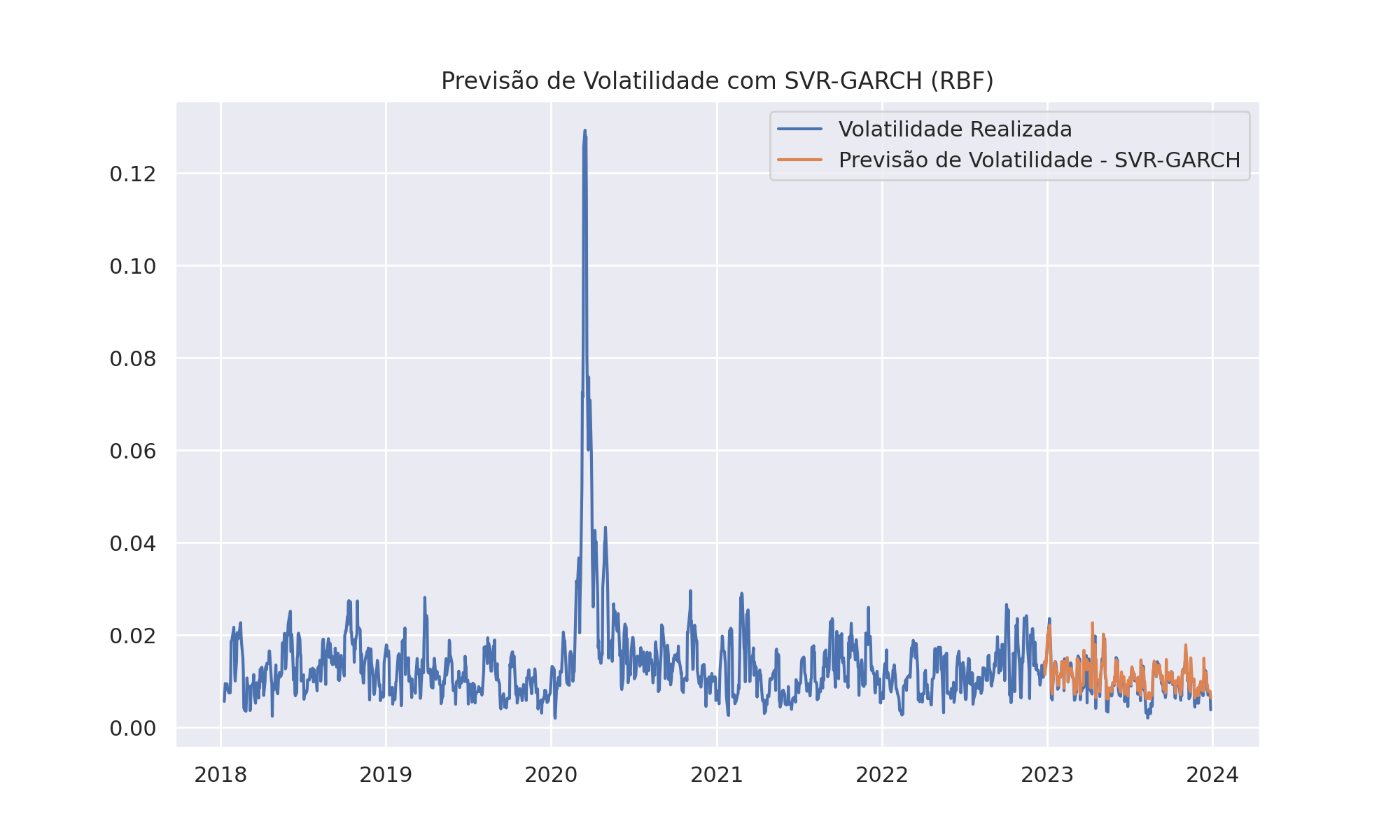

Support Vector Regression: GARCH (SVR-GARCH)

SVR-GARCH é uma abordagem híbrida que combina Support Vector Regression (SVR) e modelos GARCH (Generalized Autoregressive Conditional Heteroskedasticity) para previsão de séries temporais financeiras. O SVR é utilizado para modelar e prever a volatilidade, enquanto o GARCH ajusta a variância condicional da série temporal.

Para tratar do problema de separação linear do SVR, utilizamos duas funções kernels:

- **Kernel Radial (Gaussiano)**

![\[K(x, z) = \exp \left( -\frac{\|x - z\|^2}{2\sigma^2} \right)\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-8a9eb193e898ffe4e7eb12390bb810ed_l3.png "Rendered by QuickLaTeX.com")

onde  é o parâmetro que define a largura do kernel.

é o parâmetro que define a largura do kernel.

- **Kernel Exponencial**

![\[K(x, z) = \exp \left( -\frac{\|x - z\|}{\sigma} \right)\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-36a698fa5af9fe13704db806e57dc8db_l3.png "Rendered by QuickLaTeX.com")

onde é o parâmetro que define a largura do kernel.

onde  é a entrada,

é a entrada,  é o viés ou constante, e

é o viés ou constante, e  é uma combinação linear de .

é uma combinação linear de .

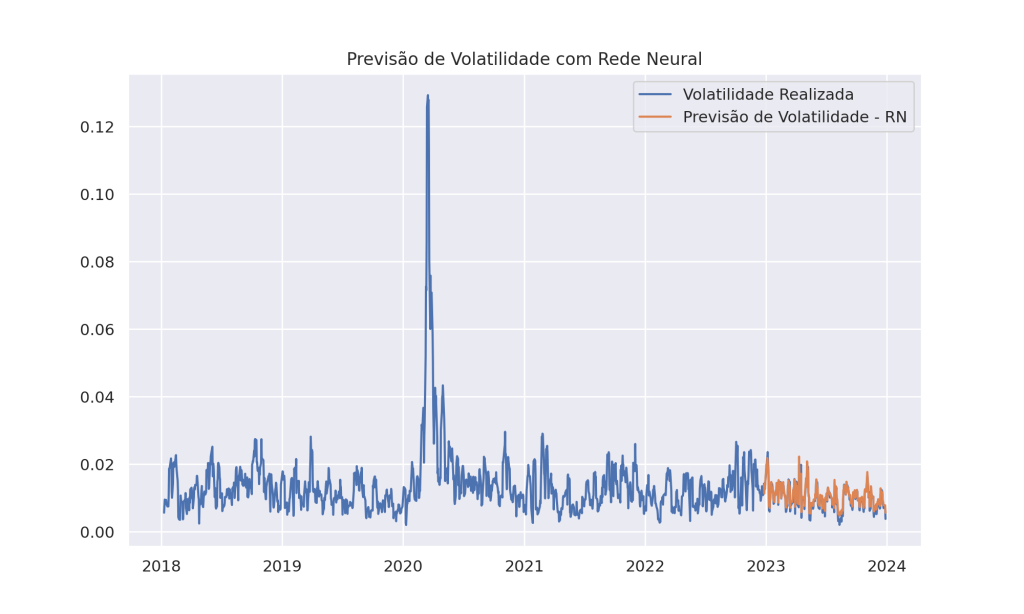

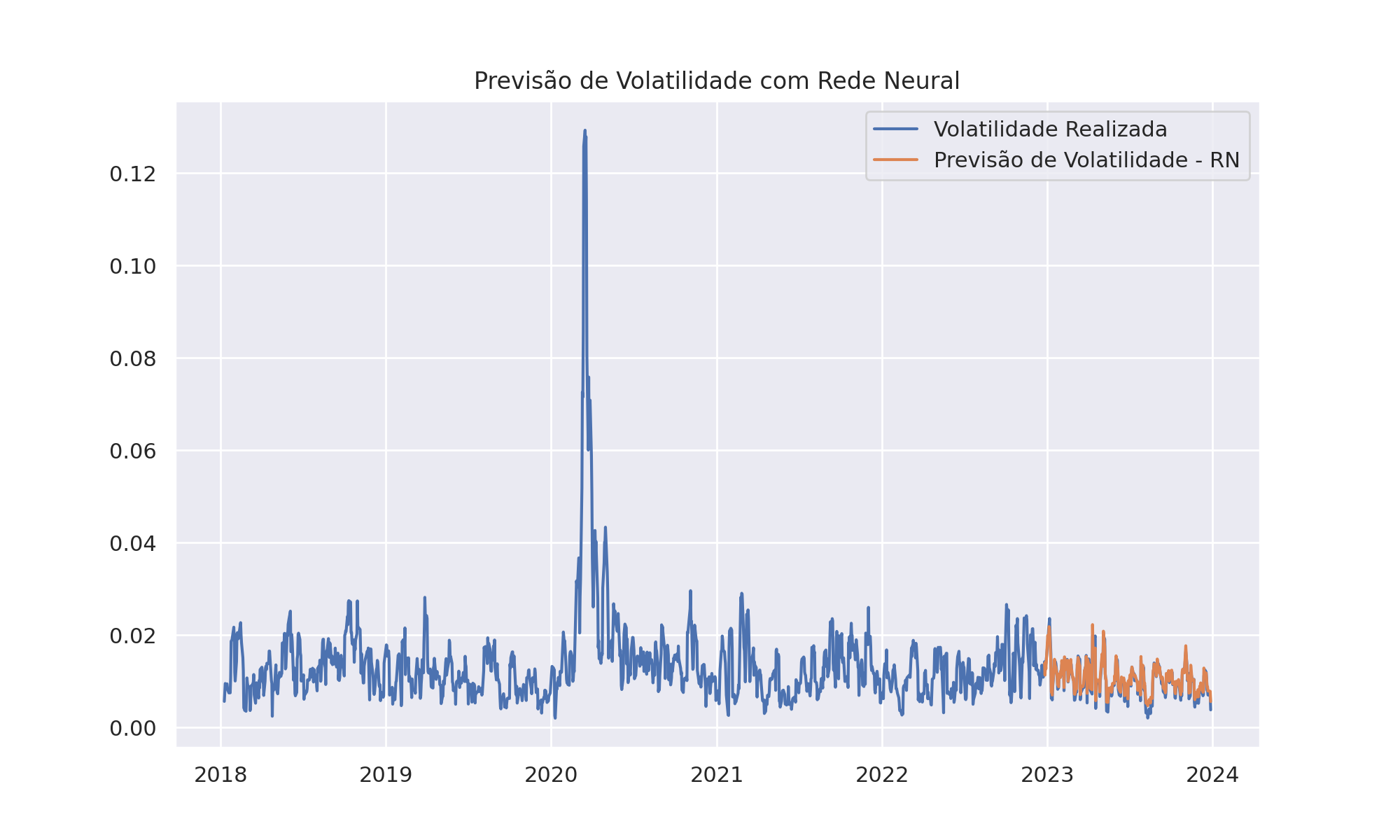

Neural Network

Quer aprender mais?

Clique aqui para fazer seu cadastro no Boletim AM e baixar o código que produziu este exercício, além de receber novos exercícios com exemplos reais de análise de dados envolvendo as áreas de Data Science, Econometria, Machine Learning, Macroeconomia Aplicada, Finanças Quantitativas e Políticas Públicas diretamente em seu e-mail.