[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

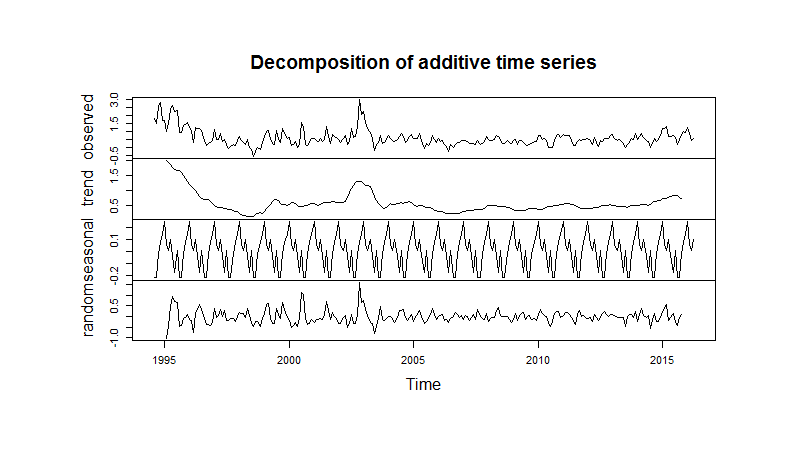

Na seção 03 do nosso Curso de Construção de Cenários e Previsões usando o R fazemos uma introdução a econometria de séries temporais. Observamos lá que uma série temporal  pode ser decomposta em alguns componentes, como por exemplo:

pode ser decomposta em alguns componentes, como por exemplo:

(1)

Onde, no tempo  , é uma série temporal,

, é uma série temporal,  é uma tendência,

é uma tendência,  é um efeito sazonal e

é um efeito sazonal e  é um termo de erro. Vimos, ademais, que no

é um termo de erro. Vimos, ademais, que no  , podemos fazer essa decomposição com a função decompose, como abaixo.

, podemos fazer essa decomposição com a função decompose, como abaixo.

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/09/loteextra-1.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

Mais especificamente, podemos dizer que uma tendência existe quando há um aumento ou redução de longo prazo associados aos dados. Já o componente sazonal reflete a influência de um determinado fator externo, que ocorre sempre no mesmo período. A parte cíclica, exposta no termo de erro, exibe comportamentos aleatórios, gerados por choques sobre a série em destaque. Abaixo, alguns exemplos desses comportamentos.

Na seção de Decomposição de Séries Temporais do nosso Curso de Construção de Cenários e Previsões usando o R, por suposto, discutimos um pouco melhor essa ideia, bem como podemos utilizar a mesma para gerar previsões.

[/et_pb_text][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/08/coversetembro.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][/et_pb_section]