[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

Volta e meia, vejo nas redes sociais um ou outro economista mal treinado defendendo a absurda tese de que a suposta austeridade fiscal implementada por Joaquim Levy e pela equipe econômica do governo Temer teria causado a recessão econômica que vivemos. Em alguns desses casos, o autor colore ainda mais o discurso, utilizando expressões gastas como "ajuste neoliberal" para ideologizar ainda mais as coisas. Impressiona que essas pessoas não tenham olhado os dados, não tenham aberto, por exemplo, as Contas Nacionais Trimestrais, algo que fazemos aqui na Análise Macro, no nosso Curso de Análise de Conjuntura usando o R. Nesse post, desmistificamos o assunto fazendo o que essas pessoas não fazem: prestando atenção no que dizem os dados.

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2019/01/2019.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

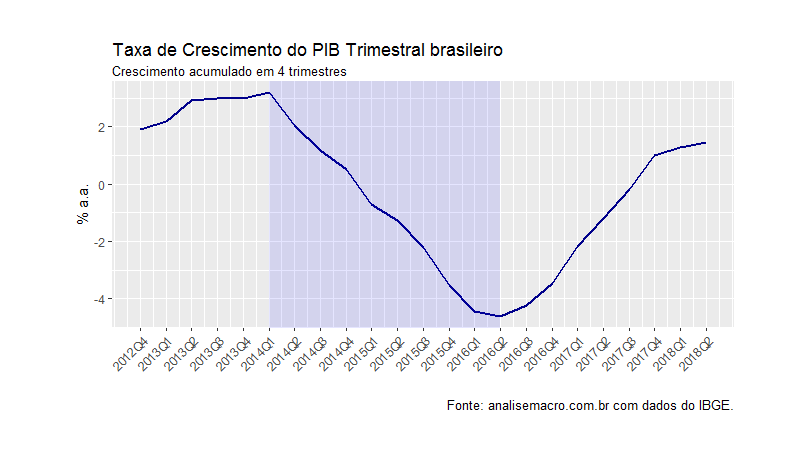

Para começar a desmistificar, vamos ilustrar quando começou a queda do crescimento. A tese desse pessoal é tão absurda, mas tão absurda, que eles atribuem ao Joaquim Levy e à equipe econômica atual algo que é anterior a eles, isto é, começou no governo Dilma I. O gráfico abaixo traz a taxa de crescimento acumulada em quatro trimestres do PIB brasileiro. Observe que a queda começa no início de 2014, atingindo o "fundo do poço" em meados de 2016. Basta, desse modo, saber interpretar um gráfico para entender que a tese não fica de pé.

Isso dito, um outro ponto é se, de fato, houve ajuste fiscal de 2015 para cá e qual foi o impacto disso no nível de atividade. Para ilustrar esse ponto e para contribuir com o debate sobre política fiscal, eu divulguei há algum tempo aqui nesse espaço a dissertação de mestrado do economista da Instituição Fiscal Independente (IFI), Gabriel Leal de Barros, recentemente defendida na FGV. A dissertação faz uma discussão metodológica e empírica sobre o Resultado Fiscal Estrutural, aquele que desconsidera receitas e despesas não recorrentes e é controlado pelo ciclo econômico no que tange ao seu efeito sobre receita/despesa do setor público.

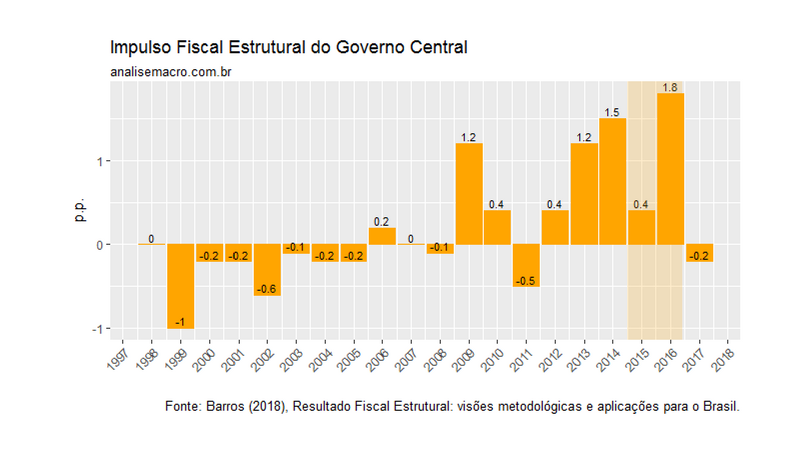

Uma vez definido o resultado fiscal estrutural, pode-se calcular o impulso fiscal, isto é, a variação do resultado fiscal entre dois períodos. Se o impulso é positivo (negativo), diz-se que a política fiscal encontra-se em terreno expansionista (contracionista). Isso dito e utilizando o pacote tabulizer, extrai a tabela 5 da dissertação e gerei o gráfico abaixo, que retrata o impulso fiscal ao longo de 1998 a 2017.

Como se vê pelo gráfico, o impulso fiscal foi positivo tanto em 2015 quanto em 2016, o que configura uma política fiscal expansionista nesse período. Em outras palavras, o efeito da política fiscal sobre o nível de atividade teria sido expansionista e não contracionista, como defendem os críticos. Apenas em 2017, com efeito, o impulso fiscal passa a ser levemente negativo. Nesse ano, por suposto, a economia brasileira já estava em recuperação, como se pode notar pelo primeiro gráfico.

Pode se aprofundar essa discussão, por suposto, medindo o efeito do impulso fiscal sobre o nível de atividade em algum exercício econométrico. Ainda não conheço nenhum estudo nessa linha - quem conhecer, por favor, deixe nos comentários. Isso dito, primeiro, é absurda a tese de que a política fiscal pós-2015 causou a recessão. Segundo, para que a política fiscal pós-2015 tivesse um impacto recessivo, o seu impulso fiscal teria que ser bastante contracionista. Não é o que vemos quando olhamos os dados...

Para terminar, leitor, fica nítido que a recessão que tivemos no país - com uma recuperação clássica em V, como se nota pelo primeiro gráfico - tem origens bastante anteriores à condução de política econômica feita a partir de 2015. Em outra oportunidade, comento os fatores que nos trouxeram a ela... 🙂

______________________________________________________________________

No nosso Curso de Análise de Conjuntura usando o R, por suposto, os alunos aprendem o passo a passo para gerar apresentações como essa, coletando os dados de forma automática do SIDRA e tratando os mesmos com o R. Já na sequência de Cursos de Econometria, os alunos aprendem a construir modelos univariados e multivariados para séries como a do desemprego. As inscrições, por suposto, para as turmas de 2019 estão abertas: não perca tempo e garanta a sua vaga!

[/et_pb_text][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2019/01/2019B.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][/et_pb_section]