[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

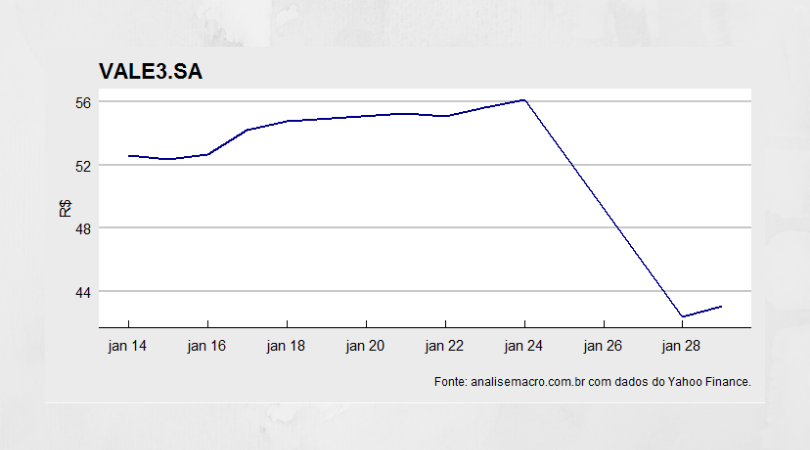

Uma das grandes vantagens de se utilizar o R como ferramenta de trabalho - veja como aprender R em nossos Cursos Aplicados - é poder automatizar a coleta de dados da internet com scripts. Para ilustrar, podemos tomar o exemplo do mercado de ações brasileiro. Podemos pegar os dados referente à ação da Vale do Rio do Doce na Bovespa a partir do pacote quantmod, construindo um gráfico para a mesma ao longo do tempo. O código abaixo ilustra.

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2019/01/newsletter2019.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"] [/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="Linha"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

library(quantmod)

library(ggplot2)

library(scales)

library(ggthemes)

env = new.env()

getSymbols("VALE3.SA",src="yahoo",

env=env,

from=as.Date('2019-01-14'))

vale = env$VALE3.SA[,4]

autoplot(vale)+

geom_line(size=.8, colour='darkblue')+

scale_x_date(date_breaks = '2 days',

labels = date_format("%b %d"))+

labs(title='VALE3.SA',

caption='Fonte: analisemacro.com.br com dados do Yahoo Finance.')+

xlab('')+ylab('R$')+

theme_economist_white()

E o gráfico...

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]