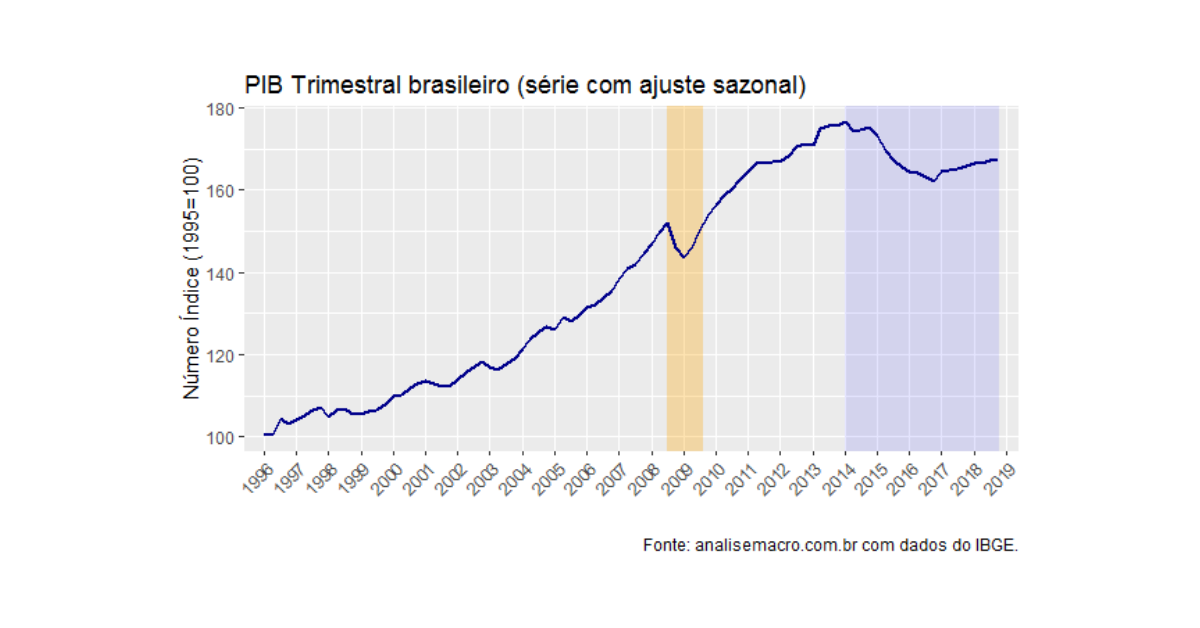

Ontem, eu publiquei aqui no Blog da Análise Macro os resultados do IBC-Br em fevereiro, divulgados pelo Banco Central. Aproveitei o tema para construir o comentário de conjuntura dessa semana, uma vez que tenho visto uma grande preocupação no mercado e na imprensa especializada com a fraca recuperação da economia brasileira nesse início de 2019. Para começar a ilustrar o problema, abaixo coloco o número índice do PIB com ajuste sazonal.

O PIB (Produto Interno Bruto) é a soma de todos os bens e serviços finais produzidos por uma economia em um determinado período, como aprendemos em nossos cursos de Teoria Macroeconômica e Análise de Conjuntura usando o R. O normal de uma série como essa é crescer ao longo do tempo - observe que ela possui uma tendência positiva. Em nosso curso de Séries Temporais usando o R, a propósito, aprendemos que uma série como essa é classificada como um passeio aleatório com drift. Às vezes, entretanto, pode acontecer algum problema no caminho, como a Crise de 2008, ilustrada na parte alaranjada no gráfico.

O PIB (Produto Interno Bruto) é a soma de todos os bens e serviços finais produzidos por uma economia em um determinado período, como aprendemos em nossos cursos de Teoria Macroeconômica e Análise de Conjuntura usando o R. O normal de uma série como essa é crescer ao longo do tempo - observe que ela possui uma tendência positiva. Em nosso curso de Séries Temporais usando o R, a propósito, aprendemos que uma série como essa é classificada como um passeio aleatório com drift. Às vezes, entretanto, pode acontecer algum problema no caminho, como a Crise de 2008, ilustrada na parte alaranjada no gráfico.

Não é normal, porém, o que está acontecendo na área azul do gráfico. O vale criado pela "Grande Recessão" de 2014-2016 está dificil de ser deixado para trás. Repare o leitor que ainda não conseguimos sequer alcançar o mesmo nível da série de 2014! É basicamente por isso, inclusive, que ainda temos um estoque de desempregados tão elevado no país.

E por que ainda estamos longe desse nível? Porque ainda não conseguimos formar consenso na sociedade brasileira em torno da agenda de reformas, cujos adversários são poderosos caçadores de renda que impedem o país de dar um salto de desenvolvimento. Para esses, quanto mais burocracia, melhor. Impondo dificuldades, vendem-se facilidades.

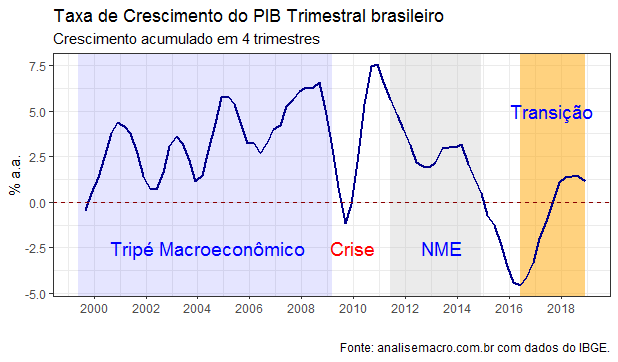

A necessidade de reformas é bem anterior a 2014, diga-se. Se você tirar a taxa de crescimento do PIB em nível, verá que ela declina desde o final de 2010. Abaixo, nós tomamos a taxa de crescimento acumulada em quatro trimestres a partir do número índice do PIB sem ajuste sazonal - como aprendemos no nosso curso de Análise de Conjuntura usando o R.

Em meados de 2010, por suposto, a economia brasileira chegou ao pleno emprego do fator trabalho, o que exigia acionar outras duas alavancas para continuar a crescer (investimento e produtividade). O problema dessas alavancas é que elas reagem mal a intervencionismo macro e micro, marcas de Dilma Rousseff na economia.

Em meados de 2010, por suposto, a economia brasileira chegou ao pleno emprego do fator trabalho, o que exigia acionar outras duas alavancas para continuar a crescer (investimento e produtividade). O problema dessas alavancas é que elas reagem mal a intervencionismo macro e micro, marcas de Dilma Rousseff na economia.

A mudança de governo em 2016 sinalizou uma retomada dessa agenda de reformas, o que fez interromper a queda do crescimento, como pode ser visto na área alaranjada do gráfico. Na ponta, porém, o crescimento parece ter se acomodado em torno de 1%, refletindo a dificuldade na aprovação dessa agenda que temos visto todos os dias no Congresso.

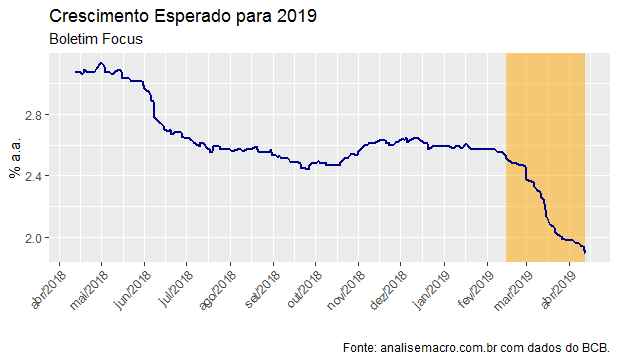

De fato, como pode ser visto no gráfico acima, construído a partir do boletim Focus do Banco Central, a expectativa média de crescimento para 2019 mudou de patamar nos últimos 12 meses. Em particular, desde fevereiro, dada a sinalização de que a reforma da previdência pode não ser aprovada, o crescimento tem decaído de forma contundente. No último dado disponível - 12/04 - a média encontra-se em 1,9%, estando entre um mínimo de 1,08% e um máximo de 3,13%.

De fato, como pode ser visto no gráfico acima, construído a partir do boletim Focus do Banco Central, a expectativa média de crescimento para 2019 mudou de patamar nos últimos 12 meses. Em particular, desde fevereiro, dada a sinalização de que a reforma da previdência pode não ser aprovada, o crescimento tem decaído de forma contundente. No último dado disponível - 12/04 - a média encontra-se em 1,9%, estando entre um mínimo de 1,08% e um máximo de 3,13%.

Tudo isso dito, precisamos urgentemente aprovar a reforma da previdência, garantindo o ajuste nas contas públicas, bem como precisamos conseguir consenso em torno de uma ampla agenda de reformas microeconômicas, que melhore o ambiente de negócios, aumente a produtividade e incentive o investimento privado. Não há outra forma de fazer aquela série do PIB em nível voltar à sua rotina normal de crescimento, garantindo assim a retomada de renda e emprego.

____________________

Como de praxe, o código desse comentário está disponível no repositório do github do Clube do Código.