O Relatório Focus divulgado agora há pouco pelo Banco Central trouxe, pela 9ª semana seguida, queda na expectativa para o IPCA esse ano. Agora, espera-se alta de 3,42% a.a. Para 2020, a expectativa é de 3,78% a.a. Ou seja, a expectativa mediana do mercado é de inflação abaixo da meta esse e no próximo ano, dada a ainda elevada ociosidade da economia. Cálculos do IPEA notam que o PIB efetivo está ainda 3% abaixo do potencial, no segundo trimestre de 2019.

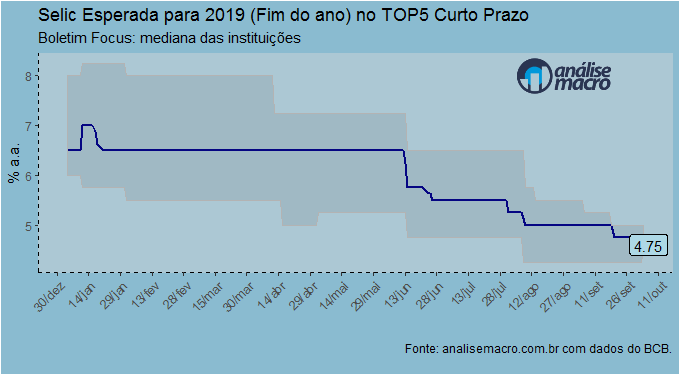

Nesse cenário, parece consensual uma taxa básica de juros abaixo de 5% no final do ano. Como mostra o gráfico acima, a mediana do TOP5 (de curto prazo) coloca a Selic em 4,75%, com uma mínima em 4,5%. Esse valor, na minha visão, parece bastante confortável de ser atingido, dado o cenário condicional para a inflação no próximo ano extraído dos modelos semi-estruturais.

Para a semana, teremos a divulgação do IPCA de setembro na quarta-feira, do Varejo de agosto na quinta e dos Serviços também de agosto na sexta. A conferir se varejo e serviços irão acompanhar os bons ventos trazidos pela produção industrial em agosto.

Uma apresentação em RMarkdown do boletim Focus está disponível aqui.

___________