A ata da 173ª reunião do Comitê de Política Monetária (Copom), divulgada hoje, deixa claro que a autoridade monetária parece reconhecer o erro iniciado em agosto de 2011, quando baixou a taxa Selic em 50 pontos-base, alegando ventos deflacionários vindos do exterior. O Copom ressalta, novamente, que as restrições ao crescimento estão do lado da Oferta e que não há problemas de demanda - esta continuará robusta ao longo de 2013. Resume esse descompasso no parágrafo 28 quando é enfático sobre o processo inflacionário atual:

"O Copom avalia que a maior dispersão recentemente observada de aumentos de preços ao consumidor, pressões sazonais e pressões localizadas no segmento de transportes, entre outros fatores, contribuem para que a inflação mostre resistência. Embora essa dinâmica desfavorável possa não representar um fenômeno temporário, mas uma eventual acomodação da inflação em patamar mais elevado, o Comitê pondera que incertezas remanescentes – de origem externa e interna – cercam o cenário prospectivo e recomendam que a política monetária deva ser administrada com cautela" (grifo nosso).

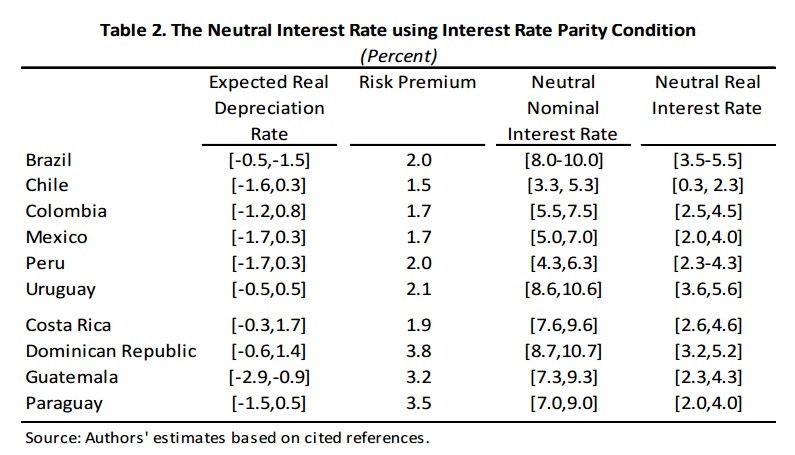

Em outros termos, os ventos deflacionários vindos do exterior não vieram. Muito pelo contrário: ao longo do ano passado tivemos choques de oferta vindos do exterior. O descolamento entre Oferta e Demanda, esse sim, é o grande culpado pela disseminação da inflação, embora, claro, você tenha de colocar a culpa em choques pontuais e no mercado de trabalho pressionado. Mas a eventual acomodação da inflação em patamar mais elevado só pode se manter se o descolamento entre o crescimento da oferta e da demanda continuar. E isso, claro, com a anuência da política monetária, que reduziu a Selic desde agosto de 2011 em 525 pontos-base, fazendo com que a taxa de juros real esteja bem abaixo daquela considerada neutra em relação à inflação. Sobre essa última, há um estudo do Fundo Monetário Internacional, calculando a taxa neutra brasileira no intervalo entre 3,5% e 5,5% - vide a tabela abaixo.

A taxa de juros real brasileira situa-se abaixo de 2% há algum tempo, como observado no post abaixo - ainda que tenha se acelerado um pouco nas últimas semanas, devido à expectativa de alta da Selic. Ou seja, se o cálculo acima estiver correto, a política monetária brasileira tem sido muito expansionista, contribuindo decisivamente para o gap entre oferta e demanda. Como reconhece, agora, a própria autoridade monetária, as limitações ao crescimento não estão no lado da demanda e sim no lado da oferta, já é hora de subir a bandeira branca e mudar o curso da política monetária.

A ata é, enfim, um reconhecimento de que a política monetária não causa crescimento e que deve ser guiada tendo como objetivo a estabilidade de preços. O diabo, leitor, são os detalhes! Uma coisa é o Banco Central exprimir isso - algo que, honestamente, acho que nunca deixou de acreditar, mesmo tornando a comunicação com o mercado extremamente confusa -, outra, completamente distinta, é tornar isso factível. O atual Banco Central não possui mais autonomia para deliberar sobre a taxa de juros: prova disso é que o governo tenta a todo custo - via desonerações pontuais - adiar a alta inevitável da Selic. O Banco Central quer buscar a estabilidade, mas parece forçado a aceitar uma inflação mais elevada em troca de um crescimento que sabe que não virá mais acentuado, dadas as restrições de oferta.