A violência no Rio tem sido tema de alguns posts por aqui, graças à excelente base de dados do Instituto de Segurança Pública (ISP). Uma pergunta imediata é quais seriam os fatores relevantes para explicar os diversos aspectos da criminalidade no Rio de Janeiro. Pensando nisso, resolvi escrever a Edição 69 do Clube do Código sobre isso.

Becker (1968) define a decisão de cometer um crime como um processo racional, onde o potencial criminoso calcularia custos e benefícios para então decidir se vai em frente ou não. A partir desse trabalho seminal, uma extensa literatura teórica e empírica tem sido desenvolvida, relacionando diversos fatores econômicos que impactam nos custos e benefícios da decisão de cometer um crime.

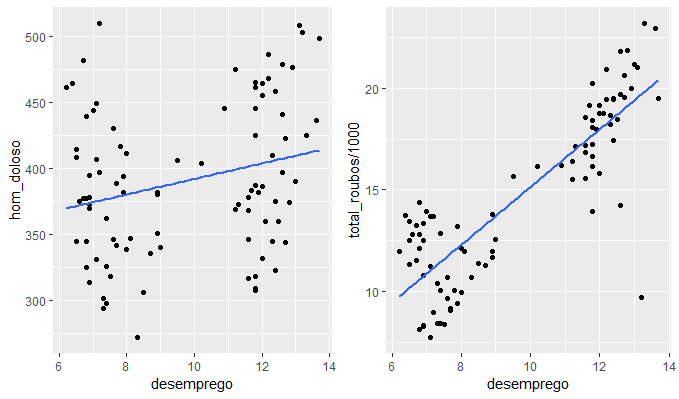

Os gráficos acima relacionam o total de roubos e os homicídios dolosos no Rio de Janeiro à taxa de desemprego medida pela PNAD Contínua. O desemprego funciona como uma proxy para a situação econômica do país. Como é possível ver, há uma diferença importante na correlação entre os dois tipos de crimes. Enquanto os homicídios são apenas levemente correlacionados com o desemprego, há uma correlação mais forte entre esta e o total de roubos.

Os gráficos acima relacionam o total de roubos e os homicídios dolosos no Rio de Janeiro à taxa de desemprego medida pela PNAD Contínua. O desemprego funciona como uma proxy para a situação econômica do país. Como é possível ver, há uma diferença importante na correlação entre os dois tipos de crimes. Enquanto os homicídios são apenas levemente correlacionados com o desemprego, há uma correlação mais forte entre esta e o total de roubos.

| Dependent variable: | ||

| total_roubos | hom_doloso | |

| (1) | (2) | |

| desemprego | 1,483.346*** | 5.870** |

| (85.198) | (2.339) | |

| dummy | -10,303.840*** | |

| (2,027.971) | ||

| Constant | 437.673 | 333.273*** |

| (853.107) | (23.519) | |

| Observations | 92 | 92 |

| R2 | 0.777 | 0.065 |

| Adjusted R2 | 0.772 | 0.055 |

| Residual Std. Error | 1,995.093 (df = 89) | 55.383 (df = 90) |

| F Statistic | 154.826*** (df = 2; 89) | 6.295** (df = 1; 90) |

| Note: | *p<0.1; **p<0.05; ***p<0.01 | |

A tabela acima traz, por seu turno, os resultados das regressões do total de roubos e dos homicídios dolosos contra a taxa de desemprego. De modo a prevenir regressões espúrias, nós testamos as especificações usando o teste CADF, de onde conseguimos rejeitar a hipótese nula de ausência de cointegração. Os modelos, contudo, são bastante distintos em termos de ajuste. Enquanto o desemprego (e mais uma dummy) explicam parte importante da variação do total de roubos, ele explica muito pouco da variação dos homicídios dolosos. Esses resultados, a propósito, estão em linha com Levitt (1997), que mostrou que a taxa de desemprego afeta os crimes contra a propriedade, mas não os crimes violentos.

O exercício completo estará disponível na sexta-feira, na Edição 69 do Clube do Código.

_________________

Balassiano, L.; Costa, C. M.; Gomes, F. A. R. (2012) Os Fatores econômicos importam? Uma análise da criminalidade no estado do Rio Grande do Sul. FUCAPE Working Papers nº 35.

BECKER, G. Crime and Punishment: An Economic Approach, Journal of Political Economy, 76, 169-217, 1968.

Bruce E. Hansen, 1995. "Rethinking the Univariate Approach to Unit Root Testing: Using Covariates to Increase Power," Boston College Working Papers in Economics 300., Boston College Department of Economics.

LEVITT, S. Using Electoral Cycles in Police Hiring to Estimate the Effect of Police on Crime, American Economic Review, V. 87, No.3, pp. 270-290, 1997.