O IBGE divulgou hoje pela manhã a inflação medida pelo Índice de Preços ao Consumidor Amplo (IPCA). A taxa ficou em 1,15% em dezembro, influenciada pelo choque de proteínas. No acumulado em 12 meses, a inflação fechou 2019 em 4,31%, levemente acima da meta de inflação, que era de 4,25%. Na ocorrência de choques exógenos, é importante olhar os núcleos de inflação. É o que mostro nesse post.

A ideia de um núcleo é capturar a tendência da inflação ao longo do tempo, retirando assim variações idiossincráticas. Em outros palavras, busca capturar a persistência do aumento de preços ao longo do tempo. Considere, por exemplo, que o preço de um bem/serviço  varie de acordo com a equação

varie de acordo com a equação  , onde

, onde  representa uma tendência e

representa uma tendência e  uma idiossincracia. Desse modo, para

uma idiossincracia. Desse modo, para  bens/serviços, o núcleo será dado por:

bens/serviços, o núcleo será dado por:

(1)

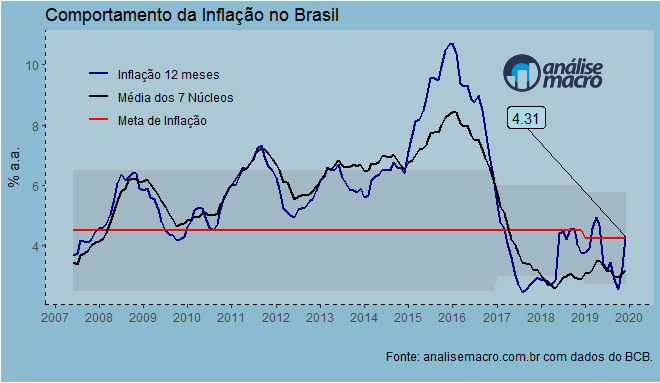

Em outras palavras, o objetivo do núcleo é reconhecer e retirar a parte idissiocrática,  , concentrando-se na verdadeira tendência da variação dos preços ao longo do tempo. Não à toa, Bancos Centrais de todo o mundo procuram construir e acompanhar medidas de núcleo de inflação. No Brasil, em particular, temos atualmente sete medidas de núcleo. Ilustro abaixo o comportamento da média desses núcleos e a inflação cheia.

, concentrando-se na verdadeira tendência da variação dos preços ao longo do tempo. Não à toa, Bancos Centrais de todo o mundo procuram construir e acompanhar medidas de núcleo de inflação. No Brasil, em particular, temos atualmente sete medidas de núcleo. Ilustro abaixo o comportamento da média desses núcleos e a inflação cheia.

Como é possível verificar, a despeito da aceleração na inflação cheia, os núcleos de inflação seguem bem comportados. A média dos sete núcleos fechou 2019 em 3,10%, no limite inferior da meta. Na ocorrência de choques de oferta, cabe ao Banco Central garantir que não haja efeitos secundários, isto é, que o choque não contamine os demais preços da economia. Até aqui, não há evidências de que isso esteja ocorrendo.

________________