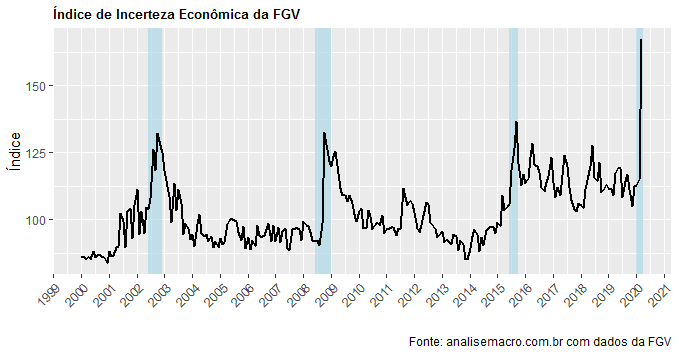

A Fundação Getúlio Vargas divulgou o seu índice de incerteza econômica referente ao mês de março. O índice subiu para 167 pontos, o valor máximo da série histórica, como pode ser visto no gráfico abaixo. Nem mesmo os momentos mais tensos cobertos pelo índice, como a eleição de 2002 e a crise de 2008, chegam perto do nível de incerteza que estamos vivendo nesse momento.

library(readxl)

library(lubridate)

library(magrittr)

library(dplyr)

library(ggplot2)

library(scales)

iie = read_excel('iie.xls', skip=8) %>%

mutate(date = seq(as.Date('2000-01-01'), as.Date('2020-03-01'),

by='1 month')) %>%

select(date, '1')

colnames(iie) = c('date', 'value')

ggplot(iie, aes(x=date, y=value))+

annotate("rect", fill = "lightblue", alpha = 0.7,

xmin = as.Date('2002-06-01'),

xmax = as.Date('2002-12-01'),

ymin = -Inf, ymax = Inf)+

annotate("rect", fill = "lightblue", alpha = 0.7,

xmin = as.Date('2008-06-01'),

xmax = as.Date('2009-01-01'),

ymin = -Inf, ymax = Inf)+

annotate("rect", fill = "lightblue", alpha = 0.7,

xmin = as.Date('2020-01-01'),

xmax = as.Date('2020-04-01'),

ymin = -Inf, ymax = Inf)+

annotate("rect", fill = "lightblue", alpha = 0.7,

xmin = as.Date('2015-06-01'),

xmax = as.Date('2015-10-01'),

ymin = -Inf, ymax = Inf)+

geom_line(size=.8)+

scale_x_date(breaks = date_breaks("1 year"),

labels = date_format("%Y"))+

theme(axis.text.x=element_text(angle=45, hjust=1),

plot.title = element_text(size=10, face='bold'))+

labs(x='', y='Índice',

title='Índice de Incerteza Econômica da FGV',

caption='Fonte: analisemacro.com.br com dados da FGV')

Não há paralelo, que seja coberto pelos dados, com o que estamos vivendo.

(*) Isso e muito mais você aprende em nossos Cursos Aplicados de R.

___________