A pandemia do coronavírus vai ter um forte impacto sobre o nível de atividade, como já antecipam os primeiros indicadores antecedentes até aqui divulgados. É provável que seja o maior choque exógeno da nossa geração. Isso dito, um problema imediato surge: como quantificar os efeitos da pandemia sobre a economia?

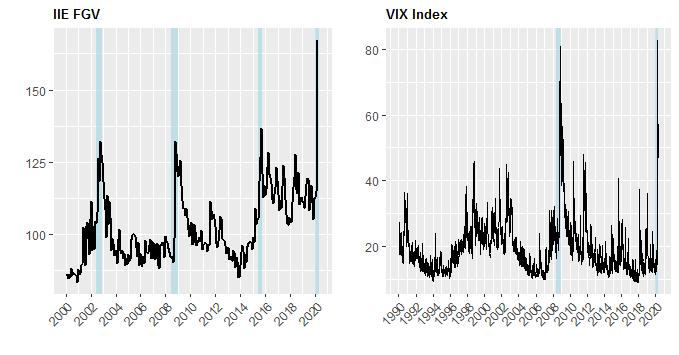

Uma estratégia é utilizar indicadores correlacionados a choques como esse. Os candidatos mais óbvios são os indicadores de incerteza e de volatilidade. Abaixo, trazemos dois deles. O primeiro é o índice de incerteza econômica (IIE), produzido pelo núcleo de estatística da FGV. O segundo é o VIX, que mede volatilidade e é produzido pelo CBOE.

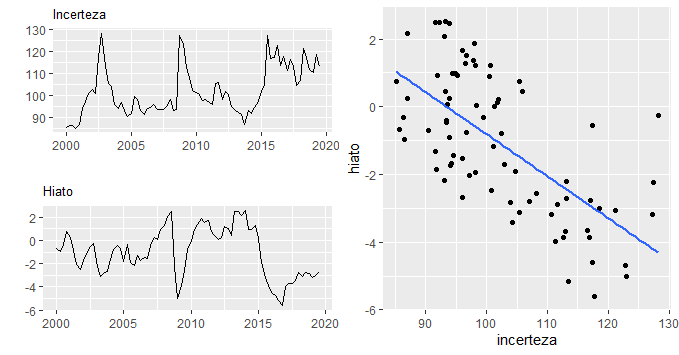

Os gráficos acima mostram que momentos de maior incerteza estão associados a choques como esse que estamos vivendo. E, como podemos ver a seguir, incerteza e nível de atividade, aqui representado pelo hiato do produto, estão negativamente correlacionados. Isto é, maiores níveis de incerteza estão correlacionados com hiato mais negativo.

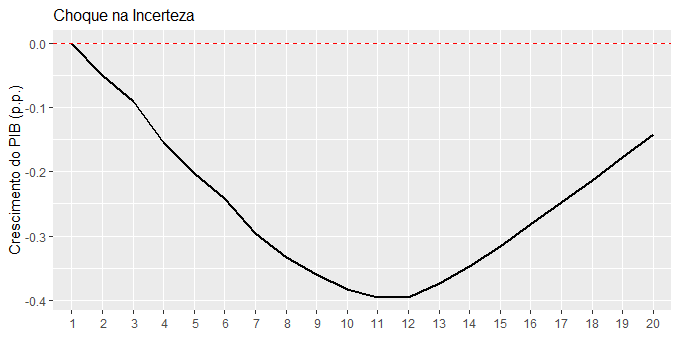

Diversos estudos, inclusive, mostram que choques de incerteza provocam queda no crescimento econômico e, consequentemente, abertura do hiato. Na edição 52 do Clube do Código, por exemplo, nós verificamos o efeito da incerteza sobre variáveis macroeconômicas selecionadas, como o crescimento econômico. Os resultados encontrados sugerem que há uma redução no crescimento do PIB quando do efeito de um choque de incerteza.

Ademais, ao verificarmos a decomposição de variância entre as variáveis, é possível verificar que a incerteza tem grande impacto sobre a variância da proxy que representa o nível de atividade.

Isso dito, podemos esperar um grande impacto sobre o nível de atividade vindo da pandemia do coronavírus. A dimensão do impacto, contudo, ainda é bastante incerta. Vai depender, por exemplo, do tempo em que a economia brasileira será mantida em quarentena e, também, de como serão as medidas de política econômica e de política pública a serem adotadas pelo governo.

________________________

(*) Aprenda a produzir exercícios como esse em nossos Cursos Aplicados de R.

(**) Os códigos estão disponíveis no Clube do Código.