Uma das grandes vantagens de utilizar o R é poder automatizar a coleta de dados. Para ilustrar, vamos utilizar o pacote GETTDData para coletar os dados do Tesouro Direto, bem como outros pacotes do R para tratamento e visualização dos dados.

library(tidyverse) library(tidyquant) library(timetk) library(scales) library(quantmod) library(GetTDData) library(ecoseries) library(RColorBrewer)

Com os pacotes carregados no meu arquivo .Rmd, posso começar a coletar os dados. Eu começo pelas NTN-B, agora nomeadas como Tesouro IPCA. O código abaixo faz o download e a leitura das planilhas.

download.TD.data('NTN-B')

ntnb <- read.TD.files(dl.folder = 'TD Files',

asset.codes = 'NTN-B')

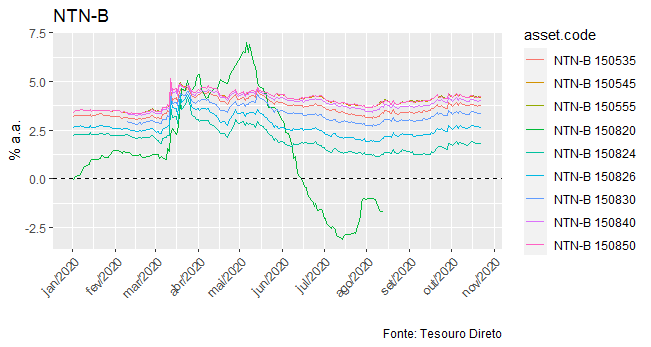

A seguir, nós podemos visualizar alguns dos títulos que acabamos de coletar tendo como referência janeiro do ano passado.

filter(ntnb, ref.date > '2020-01-01') %>%

ggplot(aes(x=ref.date, y=yield.bid*100, colour=asset.code))+

geom_line()+

geom_hline(yintercept=0, colour='black', linetype='dashed')+

scale_x_date(breaks = date_breaks("1 month"),

labels = date_format("%b/%Y"))+

theme(axis.text.x=element_text(angle=45, hjust=1))+

labs(x='', y='% a.a.',

title='NTN-B',

caption='Fonte: Tesouro Direto')

_____________________

_____________________

(*) Isso e muito mais você irá aprender no nosso Novo Curso Mercado Financeiro e Gestão de Portfólios.