O IPCA-15 é o primo do IPCA, o Índice de Preços ao Consumidor Amplo, principal índice de preços do país, que serve de referência para o regime de metas para inflação conduzido pelo Banco Central. A diferença entre um e outro se dá apenas pelo período de coleta, o IPCA-15 abrange o período de 16 do mês anterior até 15 do mês de referência, e pela abrangência geográfica. O acompanhamento do índice serve, por suposto, como boa prévia para verificar a inflação medida pelo IPCA.

Os dados do IPCA-15 podem ser facilmente baixados diretamente do site do SIDRA/IBGE, conforme o código a seguir.

library(tidyverse) library(scales) library(ggrepel) library(png) library(grid) library(sidrar) library(forecast) library(tstools) ipca15 = get_sidra(api='/t/3065/n1/all/v/355/p/all/d/v355%202') %>% mutate(date = parse_date(`Mês (Código)`, format='%Y%m')) %>% select(date, Valor) %>% as_tibble()

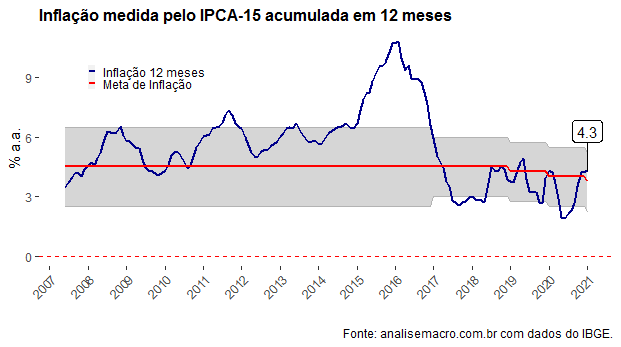

Uma vez que os dados tenham sido baixados, é possível construir um gráfico como o abaixo, que ilustra a inflação acumulada em 12 meses medida pelo IPCA-15, bem como ilustra os limites da meta de inflação instituídos pelo Conselho Monetário Nacional (CMN). Os códigos dessa parte do exercício estão disponíveis para os membros do Clube AM.

Esse tipo de gráfico é interessante porque com ele é imediato verificar se a inflação medida pelo índice está dentro dos limites de tolerância estabelecidos pelo CMN. Como se vê, a inflação na ponta - janeiro de 2021 - encontra-se acima da meta de inflação, que para esse ano é de 3,75%.

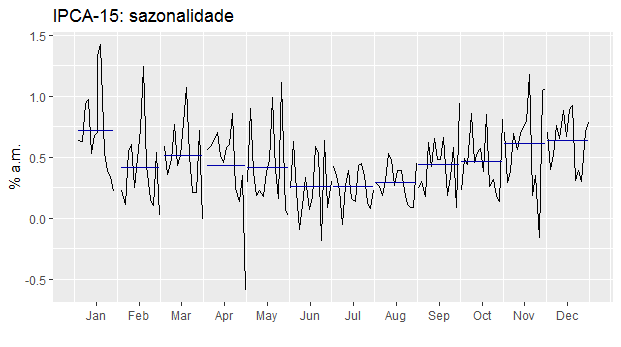

Assim como o seu primo, o IPCA-15 também apresenta uma sazonalidade bastante aparente ao longo do ano, como pode ser visto abaixo.

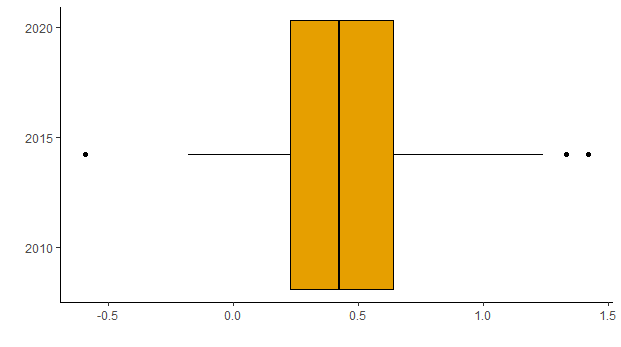

Uma outra informação interessante sobre o índice reside na sua distribuição. Observe o boxplot abaixo.

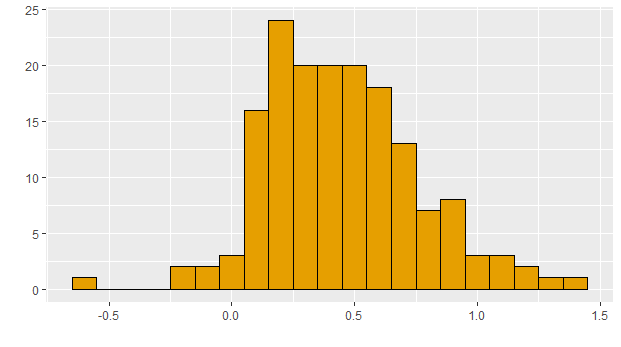

A mediana do índice, para uma amostra que começa em janeiro de 200, está em 0,42%, enquanto a sua média está em 0,45%. O 1º quartil termina em 0,23% e o 3º quartil termina em 0,64%, o que dá um IQR de 0,41 pontos percentuais. Dado esse comportamento da média e da mediana, temos um histograma como o abaixo.

Dado o que foi dito anteriormente, temos uma assimetria à direita nos dados do IPCA-15. Essa análise exploratória dos dados do índice, diga-se, é de suma importância para construirmos um modelo adequado de previsão para o mesmo. É o que faremos em exercícios futuros dentro do Clube AM.

_________________