Em grande maioria, fontes de dados financeiros disponibilizam série de preços de ativos financeiros já ajustados de acordo com mudanças ocorridas tanto por desdobramentos, quanto por dividendos recebidos. No post de hoje vamos utilizar o pacote {quantmod} para retirar esses valores de uma série de preços de uma

ação.

library(quantmod) library(magrittr)

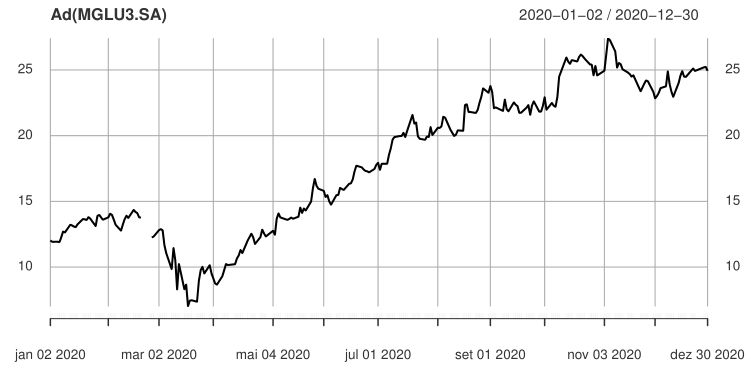

Vamos utilizar como exemplo a série de preços das ações da MGLu3, isso porque em outubro de 2020 ocorreu o desdobramento de suas ações. Primeiro iremos visualizar o preço de fechamento já ajustado.

getSymbols("MGLU3.SA",

auto.assign = TRUE,

from = "2020-01-01",

to = "2020-12-31")

plot(Ad(MGLU3.SA))

Mas, e se quisermos saber a série de preços antes do desdobramentos, quando ocorreu, bem como o mesmo para os dividendos, além de seus valores? Utilizaremos as funções getSplits() e getDividends(), respectivamente, para efetuar esse trabalho.

splits <- getSplits("MGLU3.SA",

from = "2020-01-01",

to = "2020-12-31")

dividends <- getDividends("MGLU3.SA",

split.adjust = FALSE,

from = "2020-01-01",

to = "2020-12-31")

Em seguida, utilizaremos a função adjRatios() com a série de fechamento da ação para que possamos ter a relação do desdobramento e dos dividendos ao longo do tempo.

close <- Cl(MGLU3.SA)

ratios <- adjRatios(splits = splits,

dividends = dividends,

close = close)

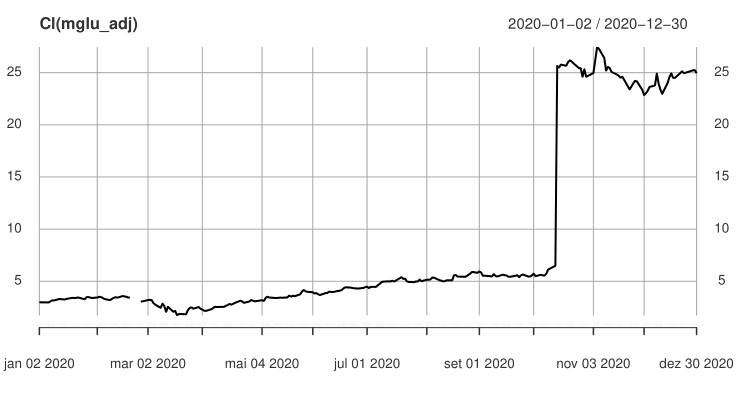

Por fim, calculamos todos esses ajustes de forma a obter a série de preços "crua".

close_mglu <- close * ratios[, "Split"] * ratios[, "Div"] plot(close_mglu)

Para tornar o caminho mais simples, o {quantmod} também disponibiliza uma função que torna a série "crua" de forma mais fácil.

mglu_adj <- adjustOHLC(MGLU3.SA, symbol.name = "MGLU3.SA") plot(Cl(mglu_adj))

________________________

(*) Para entender mais sobre Mercado Financeiro e aprender como realizar a coleta, tratamento e visualização de dados financeiros, confira nosso curso de R para o Mercado Financeiro.