Em sua última decisão de juros, o Banco Central brasileiro elevou o tom, se comprometendo a fazer o que for preciso para ancorar as expectativas de inflação. O furo do Teto de Gastos gera uma percepção ruim sobre os agentes, o que tem impacto direto sobre prêmios de risco e, portanto, sobre expectativas. Por esse motivo, faz sentido o Banco Central amarrar as mãos com uma política monetária mais contracionista. Ao menos, por algum tempo.

Uma questão imediata que surge no debate é se, de fato, as expectativas de inflação estão fugindo do controle da autoridade monetária. Isto é, se para horizontes além de 12 meses, os agentes esperam uma inflação acima da meta.

Existem diversas formas de verificar isso na prática. Nesse Comentário de Conjuntura, resolvi atualizar um exercício publicado há dois anos no âmbito do Clube AM, elaborado pelo Renato Lerípio, com base em uma metodologia proposta pelo FMI.

A ideia do exercício é verificar o impacto de variações na expectativa de inflação para o ano corrente sobre as expectativas para outros horizontes. Em uma situação de ancoragem de expectativas, os agentes não corrigiriam a expectativa para prazos mais longos com base em movimentos de curto prazo. Isto é, eles se guiariam apenas pela meta de inflação.

Para verificar isso empiricamente, podemos estimar uma equação como abaixo.

(1)

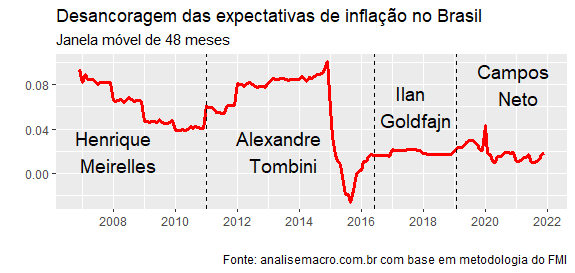

A relação entre curto e outros prazos para as expectativas é capturada pelo coeficiente  . Em termos econométricos, fazemos uma rolling regression e guardamos o coeficiente a cada estimação. Para essa atualização do exercício do Lerípio, verifiquei diferentes janelas para a regressão e optei por 48 meses. O gráfico abaixo ilustra o resultado da evolução do coeficiente ao longo do tempo, sublinhando diferentes mandatos do Banco Central.

. Em termos econométricos, fazemos uma rolling regression e guardamos o coeficiente a cada estimação. Para essa atualização do exercício do Lerípio, verifiquei diferentes janelas para a regressão e optei por 48 meses. O gráfico abaixo ilustra o resultado da evolução do coeficiente ao longo do tempo, sublinhando diferentes mandatos do Banco Central.

O gráfico tem diversos pontos interessantes. Chama atenção a estabilidade do coeficiente durante o período de Ilan Goldfajn à frente da autoridade monetária. Ademais, a despeito de um pico no final de 2019, não houve no período Campos Neto uma desancoragem contundente das expectativas de inflação. De fato, desde o final do período Tombini, o coeficiente tem se mantido razoavelmente controlado.

Seguindo a ideia do exercício original do FMI, expectativas para horizontes mais curtos estão mais sujeitas aos ruídos da conjuntura do que horizontes mais longos. O gráfico acima ilustra que expectativas para  e

e  são, de fato, razoavelmente constantes.

são, de fato, razoavelmente constantes.

Quebrar essa constância, diga-se, implica em quebrar a própria ideia de meta de inflação, já que é difícil fazer previsão da inflação para prazos maiores do que 12 meses.

_________________

(*) O exercício completo, com códigos em R, está disponível no Clube AM para os membros.